Tiefe Gebühren, toller Service – neon Bank, wo ist der Haken?

Endlich konnte ich meine neon* Mastercard in meinen Ferien ausgiebig testen. Somit ist habe ich alle Einsatzbereiche von neon ausgiebig ausprobiert und habe Erfahrung gesammelt. In dieser Review berichte ich von meinen Erfahrungen, zeige die Vor- und Nachteile und zeige die Unterschiede zwischen neon free und neon green.

Und das Beste vorab: Mit dem Code “MISSFINANCE” erhältst du CHF 10.- Startguthaben und deine Mastercard kostenlos!*

Inhaltsverzeichnis

Wer ist neon?

Genau genommen ist neon* keine Bank sondern bietet eine intuitive Banking App für dein Smartphone in Zusammenarbeit mit der Hypothekarbank Lenzburg an. Über diese profitieren die Kundinnen von neon auch von der üblichen Schweizer Einlagensicherung von CHF 100’000.-. neon ist ein dynamisches Schweizer Start-up, dass die traditionelle Bankenwelt aufwirbelt. neon wurde 2017 in der Schweiz gegründet und hat durch die Teilnahme bei der Schweizer Version von «die Höhle der Löwen» promintente Investoren. Inzwischen ist neon eine der beliebtesten Schweizer Neo-Banken.

neon digitalisiert das Bankengeschäft. Mit einer simplen und übersichtlichen App steuerst du deine Zahlungen und profitierst von tiefen bis gar keinen Gebühren. neon ist unabhängig, das heisst kein Produkt einer der bekannten Schweizer Grossbanken. Das Gründerteam setzt mit der intuitiven App auf die Digitalisierung und garantiert maximale Sicherheit kombiniert mit dem Ansatz, die Bankgeschäfte komplett digital abzuwickeln. Dies führt zu einer enormen Preisersparnis, wovon die Kundinnen mit den tiefen Gebühren direkt profitieren.

Was bietet neon?

- Einfache und übersichtliche App, intuitiv zu bedienen

- Keine Grundgebühren (Kontoführung und Kartenzahlungen gratis)

- Sehr günstige Auslandsüberweisungen dank Wechselkursen von WISE

- Kartenmanagement (z.B. Sperrung) innerhalb der App

- Kostenlose Unterkonten inkl. attraktiver Zinsen (Spaces genannt)

- E-Bill

- Papierlose umweltfreundliche Abwicklung

- Kontoauszüge einfach per pdf

- Schnelle und unkomplizierte Kontoeröffnung (komplett online)

- Twint (via UBS Twint App)

- Mobile Pay (Apple Pay, Samsung Pay und Google Pay)

- Handel mit Aktien und ETFs

- Gemeinschaftskonto (Partnerkonto)

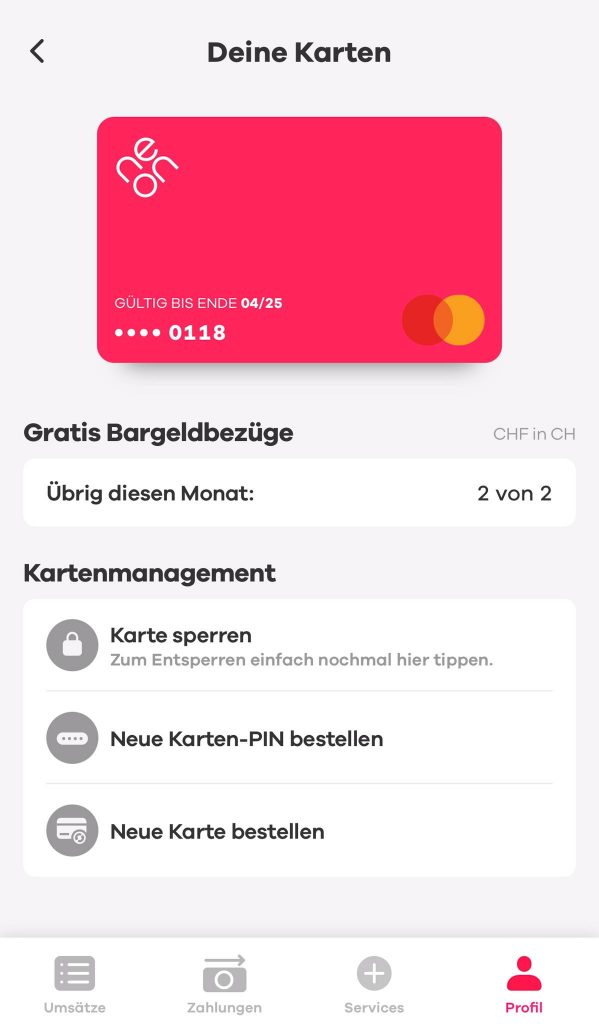

Screenshot aus der App mit den Möglichkeiten, die Karte selber zu verwalten (Sperren, neuer PIN bestellen, neue Karte bestellen).

Was sind die Nachteile von neon?

- Keine Filialen

- Es gibt keine Desktop Version, nur die App fürs Smartphone

- Autovermietungen und teils auch Hotels akzeptieren keine Debit-Kreditkarten für die Kaution

Ist ein Konto bei der neon Bank kostenlos?

Die einfache Antwort ist ja! neon* bietet dir ein kostenloses Konto und mit meinem Code «MISSFINANCE» erhältst du neben CHF 10.- Startguthaben auch noch die Mastercard geschenkt. Doch wie verdient neon dann Geld? Nicht alle Dienstleistungen sind komplett kostenlos. Gebühren entstehen bei folgenden Dingen:

- Bargeldbezug im In- und Ausland

- 0,8-1,7% bei Überweisungen ins Ausland (aber kein Wechselkursaufschlag und ein sehr vorteilhafter Wechselkurs)

- Gemeinschaftkonto neon duo

- Wechselgebühren von 0,35%

Der Unterschied zwischen neon free und neon green

Für nachhaltige Nutzerinnen hat neon* die Option neon green im Angebot. neon green kostet CHF 5.- pro Monat und bietet dafür eine CO2-Kompensation. Zusammen mit dem Partner myclimate macht neon dein neon green-Konto komplett CO2-neutral. Für jede CHF 100.- die du ausgibst pflanzt neon einen Baum. Zusätzlich werden pro Monat fünf Bäume als Bonus gepflanzt. Zusammen mit der ERV erhältst du die Möglichkeit, die Garantie auf drei deiner Elektrogeräte zu verlängern, damit diese länger nutzbar sind und somit auch wieder zur Nachhaltigkeit beitragen.

neon im Test

Der Kassensturz hat einen ausführlichen Test mit verschiedenen Schweizer Banken durchgeführt und neon ist für viele Schweizerinnen die günstigste Option einer kostenlosen Kreditkarte. Hier findest du den ausführlichen unabhängigen Test. Der Markt für kostenlose Konten in der Schweiz steht aber nicht still. Inzwischen gibt es viele Alternativen zu neon. Ich habe in meinem Artikel über Schweizer Neo-Banken die wichtigsten verglichen.

neon Invest

Bei neon kann nun auch investiert werden! Es stehen 220 nationale und internationale Aktien und 70 ETFs zur Auswahl. Dabei wird über die BX Swiss (ehemals Berner Börse) gehandelt. Das Wertschriftendepot liegt wie das Bargeld bei der Hypothekarbank Lenzburg. Es gibt keinen Mindestbetrag für Transaktionen. Alle Aufträge werden in Schweizer Franken ausgeführt und die Währungstransaktionen werden sofort ausgeführt.

Die Oberfläche fürs Investieren ist übersichtlich und leicht verständlich. Informationen sind zwar vorhanden, könnten aber noch deutlich ausführlicher sein. Gerade das macht es aber für Einsteigerinnen vielleicht wieder einfacher, weil man nicht erschlagen wird von Funktionen und Möglichkeiten. So ist auch der Handel aktuell nur zum Marktpreis möglich. Andere Auftragsarten fehlen (noch).

Die Gebühren von neon Invest sind einfach:

- 0,5% bei Transaktionen von Schweizer Aktien

- 0,5% bei Transaktionen von ETFs

- 1% bei Transaktionen von internationalen Aktien

- Mindestgebühr CHF 1.- pro Trade

- Keine Depotgebühren

Ausserdem wird, wie bei allen Anbietern üblich, die Stempelsteuer (0,075 Prozent für Schweizer und 0,15 Prozent für ausländische Wertschriften) fällig.

Somit sind die Gebühren bei neon im Vergleich zu anderen Schweizer Brokern sehr günstig und am ehesten vergleichbar mit Yuh. Dabei ist die App weniger verspielt und übersichtlicher als Yuh.

Sparpläne bei neon

neon hat als erster Anbieter in der Schweiz kostenlose Sparpläne eingeführt! Bei Neon kann man vom kostenlosen Handel mit einigen verschiedenen ETFs profitieren. Hier findest du mehr Informationen über diese ETFs. Auch in andere ETFs und über 200 Aktien können mit einem Sparplan investiert werden. Da fallen aber bei jeder Ausführung gebühren an.

Gemeinschaftskonto bei neon

Neon hat als erste Neo-Bank ein Partnerkonto oder Gemeinschaftkonto eingeführt. Darauf haben viele lange gewartet! Ein Gemeinschafts- oder Partnerkonto vereinfacht die gemeinsamen Finanzen von Paaren oder Haushalten. Vorraussetzung dafür ist, dass beide Parteien ein Neon-Konto besitzen. Danach kann zusätzlich ein Konto eröffnet werden, dass auf beide Parteien läuft.

Die Partnerkonten bei Neon kosten CHF 3.- pro Person plus einmalig CHF 10.- pro Karte. Pro Karte gibt es einen zusätzlichen Bargeldbezug pro Monat kostenlos. In der App kann mit einem Wisch zwischen Privat- und Gemeinschaftskonto gewechselt werden. Egal ob ihr eine WG seid, verliebt, verlobt oder verheiratet – das Gemeinschaftskonto kann bei neon ganz einfach digital eröffnet werden.

Ein Konto bei neon eröffnen

Ein Konto bei neon* zu eröffnen ist simpel und geht maximal 10 Minuten. Ich verzichte darauf, den ganzen Prozess zu beschreiben, da mittels einfachen Schritten durch den Prozess geführt wird. Als erstes muss die App auf das Smartphone geladen werden.

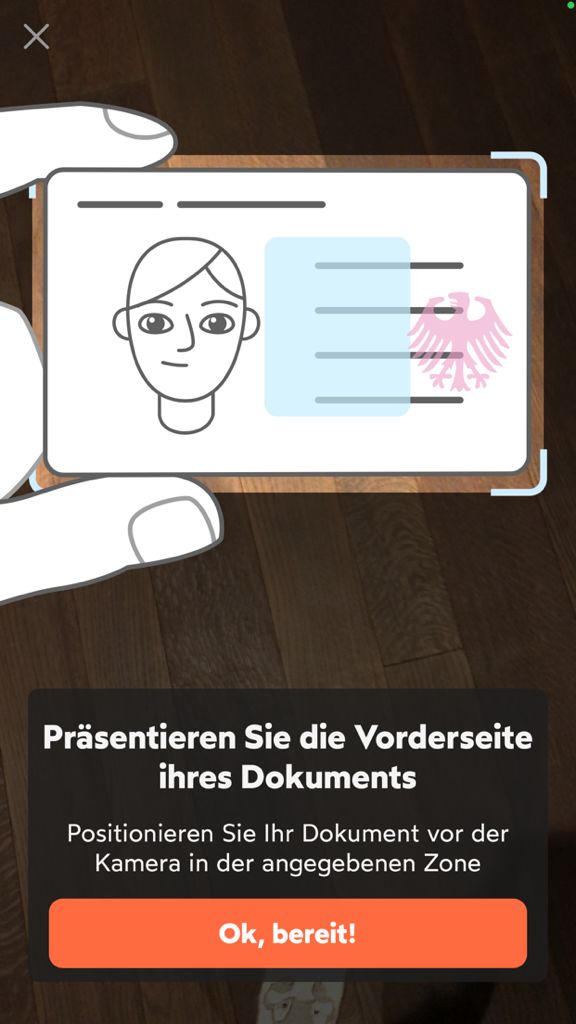

Anschliessend öffnest du die App und folgst den Instruktionen. Die Schritte sind leicht verständlich und der Prozess läuft automatisch. Selbst für die Identifizierung musst du das Sofa nicht verlassen. Es ist nämlich möglich deinen amtlichen Ausweis (Pass oder Identitätskarte) mit der Kamera deines Smartphones zu scannen und verifizieren. Es erscheint ein Fenster, in dem du deinen Ausweis zeigen und etwas bewegen musst.

So sieht dieses Fenster zur Online-Verifizierung deiner Identität aus. Innert weniger Sekunden wird dein Ausweis vom Computer erkannt und überprüft. Danach ist dein Konto eröffnet. Du musst eine Einzahlung auf die generierte IBAN tätigen, damit der Versand der Mastercard ausgelöst wird. Es dauert wenige Tage bis deine Mastercard und der dazugehörige Code per Post eintreffen.

Voraussetzungen für ein Konto bei neon

- Wohnsitz in der Schweiz

- Mindesalter 15 Jahre

- in der Schweiz steuerpflichtig

- Gültiger Ausweis

Alternativen zu neon

Die traditionellen Banken können mit dem Angebot von neon nicht mithalten. Internationale Anbieter wie Revolut oder WISE (ehemals Transferwise) sind vom Angebot her stark und bieten mehr Funktionen als neon, jedoch sind sie im Ausland und es gibt online viele schlechte Erfahrungsberichte über die Erreichbarkeit des Kundendienstes.

Schweizer Angebote die ebenfalls in Betracht gezogen werden können sind ZAK von der Bank Cler, radicant und Yuh. Die meisten Banken arbeiten an modernen Zahlungsmöglichkeiten und fast monatlich kommen neue Produkte auf den Markt. Bisher bleibt neon jedoch der Sieger bei den Gebühren. Eine Alternative kann Kaspar& sein, wo man sein Wechselgeld investiert.

neon* entwickelt die App stetig weiter. Mehr dazu lässt sich ganz transparent auf der Website von neon finden. In den letzten Monaten sind immer wieder neue coole Features dazugekommen und neon ist eine echte Konkurrenz zum klassischen Bankkonto geworden.

In meinem Vergleich von Schweizer Neo-Banken findest du noch mehr Alternativen zu neon.

Fazit zur neon Bank

Ich bin überzeugt von neon* und kann es mit gutem Gewissen weiterempfehlen. Ich habe vorher Revolut genutzt. Revolut ist eine ähnliche Banking App aber aus England. Revolut war etwas vor neon am Start und konnte mit unschlagbaren Umrechnungskursen punkten.

Die allgemeinen Funktionen sind bei neon noch nicht gleich weit, wie bei einer traditionellen Bank, jedoch hat neon ein motiviertes Team und arbeitet stetig an der App. Regelmässig kommen neue Features dazu.

Mit neon Invest ist es nun mit kleinem Vermögen einfach und zu fairen Preisen möglich, in Aktien und ETFs zu investieren. Da keine Depotgebühren anfallen, lohnt es sich, auch tatsächlich. Die Auswahl an Wertpapieren ist zwar eingeschränkt, zum Einstieg aber wahrscheinlich für die meisten ausreichend.

Was für mich der ausschlaggebende Punkt ist, ist dass mein Geld in der Schweiz liegt, unter Schweizer Recht und ich einen Kundendienst habe, den ich erreichen kann, freundlich ist und mir weiterhilft. Im Normalfall nehme ich den Kundendienst praktisch nie in Anspruch aber ich habe auch eine andere Erfahrung gemacht und kann deshalb sagen, dass wenn du deinen Nachnamen ändern lassen musst, es ein Segen ist, wenn der Kundendienst in der Schweiz ist!

Falls du nun auch ein Konto bei neon* möchtest, vergiss nicht den Code “MISSFINANCE” zu benützen, um CHF 10.- Startkapital zu erhalten!

Hi Angela

Danke für deinen genialen Blog. Ich stamme aus einer Familie wo abzüglich Sparen auf dem Sparkonto niemand wirklich Ahnung hat und ich somit auch mit spärlichen Finanzwissen bis zu deinem Blog und deinem Podcast ausgestattet war. Danke für deine grossartige Arbeit!

Da ich bald ins Ausland reise, bin ich gerade dran ein Bankkonto bei Neon zu eröffnen und deinen Code MISSFINANCE zu verwenden. Gemäss deinen Blogeintrag hier gibt es CHF 10.- Startguthaben und die Mastercard geschenkt. Nun steht in der App eine einmalige Kartengebühr von CHF 20?

Liebe Julia

Danke für die schöne Rückmeldung! Der Neon Code und die Konditionen sind korrekt. Bei den Abbuchungen kann Neon das aber nicht immer exakt abbilden. Falls es sich inzwischen nicht geklärt hat, würde ich den Kundendienst kontaktieren. Ich bekomme aufgrund des Bankgeheimnisses keine weiteren Infos.

Liebe Grüsse

Angela

Liebe Angela

Danke für die vielen vielen Informationen. Niemals hätte ich gedacht, dass mich das mal interessieren könnte 🙂 Ich bin so froh, dass ich auf deine Website gestossen bin. Sie ist soo hilfreich! Danke dafür.

Ich bin seit ca. 2Monaten bei neon und benütze es ausschliesslich zum (üben) investieren. Als Lohnkonto und Sparkonto bleibe ich vorerst bei meiner Hausbank. Für mich als totale Anfängerin ist neon super einfach aufgebaut und wirklich sehr einfach so Aktien oder ETFs zu kaufen.

Es git wenige ETFs welche sie ohne Handelsgebühren anbieten, um den Einstieg zu erleichtern. Deshalb habe ich in den Invesco MSCI EM ESG Climate Paris Aligned UCITS ETF Acc und den Invesco MSCI World ESG Climate Paris Aligned UCITS ETF Acc investiert. Bisher aber erst gaanz wenig (bin noch unschlüssig ob Häppchenweise oder ein grösserer Betrag auf einmal sinnvoller ist). Aber bevor ich dort anfange richtig zu besparen, meine Frage: denkst du die beiden sind genügend breit aufgestellt, um nur mit diesen beiden zu sparen? Oder sollte ich besser noch einen dritten ETF dazu holen?

Ich habe ausserdem noch angefangen ein paar wenige Einzelaktien zu kaufen. Da muss ich aber noch sehr viel Erfahrung sammeln (und Fehler machen wahrscheinlich)..

Vielen Dank für deine Antwort.

Liebe Grüsse

Danke vielmals liebe Angela für die superschnelle Rückmeldung ! <3

Liebe Angela

Für Fremdwährungszahlungen (z.B. Online-Shopping im Ausland und Ferien im Ausland) vergleiche ich zur Zeit die Kreditkarten von “Kaspar&” und “Neon”. Du hast ja bereits beide getestet – was würdest du für meine Nutzung empfehlen ?

Mir geht es hauptsächlich um den Interbankenkurs beim Währungswechsel & tiefe bzw. keine Gebühren. Da scheinen beide Anbieter gleichauf zu sein, sehe ich das richtig ? Neon spricht mich vom Handling etwas mehr an, Kaspar& hat den coolen Zusatz mit Aufrunden & Investieren…

Danke dir für deinen Input 🙂 Und ein grosses Kompliment für deine Arbeit hier auf dem Blog !! Einfach grossartig & sehr hilfreich – herzlichen Dank !

Hallo Sina

Danke für die schöne Rückmeldung!

Den Interbankenkurs ohne zusätzliche Gebühren hast du bei neon und Kaspar&. Die Konditionen sind identisch und beide arbeiten mit der Hypothekarbank Lenzburg, die das Bankkonto zur Verfügung stellt. Somit ist die Frage, ob du die Features des Aufrundens und Investierens nutzen würdest. Das gibt es nur bei Kaspar&. Für diese Leistungen wird eine All-In Gebühr von 0,85% verrechnet.

Danke vielmals liebe Angela für die superschnelle Rückmeldung ! <3

Hallo

Gibt es die Möglichkeit eines Fremdwährungskontos (wie z.B. bei Yuh) und wie verhaltet sich die Bank bei grösseren ausserordentlichen Geldeingängen, das ist bei Yuh wohl ein grösseres Problem (selbst vom eigenen Konto einer anderen Bank muss jedes mal eine Deklaration ausgefüllt werden)?

Nein, es gibt momentan keine Fremdwährungskonten bei neon. Ich musste noch nie eine Deklaration ausfüllen, auch bei grösseren Beträgen (was ja relativ ist) nicht. Ich weiss nicht, ab welchem Betrag so ein Governance Check nötig würde. Da neon von ca. 20% der Nutzer:innen als Hauptkonto verwendet wird, müssen Beträge in der Höhe von Lohneingängen sicher ohne Check durchkommen.

Kann man auch eine Partnerkarte zusätzlich beantragen? Möchten dieses Konto als “Haushaltskonto” = für zwei Nutzer nutzen.

Nein, das geht leider bei neon nicht.

Sehr zufrieden mit Neon. Mit dem Code habe ich CHF 10 Startguthaben erhalten: (Link zensiert)

Sehr toller Blog mit interessanten Beiträgen. Einige könnten auch für Finanzberater interessant sein. 🙂

Hallo meine Frage wäre…. Macht es Sinn,wenn ich ein sparkonnto bei neon eröffne?

Hallo Daniela

Ich sehe keinen Grund, dies nicht zu tun. Du bekommst bei Neon zwar 0% Zinsen, jedoch ist das bei den meisten Banken auch ähnlich und bei Neon bezahlst du keine Gebühren.

Habe das Konto seit einem Jahr und muss sagen ich bin schon sehr überrascht, was man alles für 0 Fränkli bekommt.

+Kartenkonditionen

+App ist sehr gelungen, bisher meine liebste Banking-App

+gratis Konto + Karte plus 10fr. Guthaben mit Code

-Keine Möglichkeit Bargeld einzuzahlen ohne anderes Bankkonto

-Kleine Schönheitsfehler in der App

-würde mir eine Webversion für das Ebanking wünschen

Hallo Angela,

Danke für Deinen Bericht zu neon. Ich nutze neon seit 1 Jahr, hier meine plus/minus liste:

Plusliste

+ Keine Kontoführungsgebühren (Fr. 10 für Karte)

+ sehr gute App (Zahlungen – QR Code, IBAN und ESR Code kann einfach eingescannt werden), Daueraufträge sind sehr einfach zu erstellen, Monats und Jahresauszug stehen jederzeit zum Download bereit, Die erfassten Zahlung werden sehr schnell übermittelt. Auslandszahlungen sind ebenfalls sehr schnell

+ Kundendienst via Twitter (innert 24h beantwortet)

+ Auslandzahlungen am Terminal (Benzin bezahlen, Einkauf bezahlen usw) ist kostenlos. (sehr günstige Wechselkurse)

Minusliste

– App Updates müssen sehr schnell installiert werden, sonst funktioniert die App nicht mehr

– Die prepaid Mastercard kann wie erwähnt in gewissen Länder nicht verwendet werden (hier wollen die Vermieter eine richtige Kreditkarte)

– Bargeldbezug 2x im Monat gratis, pro weiteren Bezug Fr. 2 Gebühr. Via Sonova App kann man gratis am Kiosk Geld beziehen.

Ich habe längerezeit die Transferwise (Mastercard) benutzt, bei dieser sind die Wechselkurse noch etwas günstiger, aber das Geld auf dem Konto ist im Ausland deponiert und geniesst kein Einlegerschutz wie in der Schweiz.

Viele Grüsse, Adrian

Vielen Dank Adrian für die ausführliche Rückmeldung!

Bei Lidl kann man neu auch kostenlos Bargeld beziehen bei einem Einkauf ab CHF 10.-. Der Tipp mit Sonova ist auch gut!

Liebe Grüsse

Angela

Hallo, ab welche Jahre kann ein Konto eröffnet werden ?

Gruss Roberto

Hallo Roberto

Eröffnen kannst du ein Konto jederzeit. Du musst mindestens 16 Jahre alt sein.

Liebe Grüsse

Vielen Dank für den Erfahrungsbericht. Kann man bei neon auch ein Firmenkonto eröffnen ?

Liebe Grüsse, Cécile

Hallo Cécile

Nein, leider bietet neon das (noch) nicht an.

Liebe Grüsse

Angela

Hallo, ist Neon zu empfehlen, wenn man länger ins Ausland will und man bisher bei einer lokalen Bank das Konto hatte, also für einen Bankenwechsel? und welche zusätzliche Kreditkarte (da diejenige von Neon ja Debit ist) kannst Du empfehlen?

Hallo Lina

Da ich die lokale Bank und die Gebühren nicht kenne, kann ich das nur Pauschal beantworten. Neon hat sehr gute Umrechnungskurse und ich nutze sie deshalb gerade im Ausland sehr gerne. Als “richtige” Kreditkarte kann ich dir empfehlen, mal Cashback der Swisscard und die Angebote von Migros und Coop anzuschauen.

Liebe Grüsse

Angela

Ich bin nun seit beginn dabei und benutze mittlerweile die Neon-app als Hauptkonto.

Mir enstehen keine Nachteile oder sonstige Beintröchtigungen.

Der Support ist schnell und kompetent.

Mit besten Dank im Voraus

Roland B

Hallo Angela

Vielen Dank für Deine rasche und präzise Antwort.

Gruss Roland

Guten Tag

Herzlichen Dank für Ihre detaillierten Ausführungen. Habe noch eine Frage zwecks Präzisierung.

Ist die Mastercard nur das das erste Jahr kostenlos? Wie sieht es in den Folgejahren aus?

Besten Dank im Voraus für Ihre Bemühungen.

Gruss Roland

Hallo Roland

Das Konto und die Mastercard sind auch in den folgenden Jahren gratis.

Liebe Grüsse

Angela

Kann man Bargeld auf neon einzahlen?

Nein, das geht leider nicht, nur per Überweisung.