Deine digitale Säule 3a mit frankly der ZKB

Was ist frankly und wer steckt dahinter?

frankly ist eine digitale Lösung für deine Säule 3a. Die Zürcher Kantonalbank (ZKB) bietet mit frankly das bekannteste Depot für die digitale Säule 3a an. Die Steuerung erfolgt per App, Tablet oder in einer Desktop-Version dem Computer. Wie frankly genau funktioniert, wie du ein Konto bei frankly eröffnest oder deine bestehende Säule 3a zu frankly transferierst, findest du in diesem Text.

Über frankly

Wie funktioniert die fankly App von der ZKB genau?

frankly ist ein Angebot der Zürcher Kantonalbank, bei der dein Vermögen in der Säule 3a oder auf dem Freizügigkeitskonto in Wertschriften investiert wird. Diese digitale Lösung ermöglicht es dir einfach, schnell und günstig dein Alterskapital in der Säule 3a an der Börse anzulegen.

Wie viel deines Vermögens an der Börse ist, bestimmst du im Registrierungsprozess. Im Gegensatz zu den traditionellen Lösungen bei Banken und Versicherungen ist frankly schnell aufgesetzt, jederzeit anpassbar und bietet einen direkten Zugang zu deiner Säule 3a und/oder deinem Freizügigkeitsvermögen.

Bei frankly bist du ab CHF 1.- dabei und entscheidest jederzeit selbst, ob du einzahlst und wie hoch dein Beitrag ist. Der Maximalbeitrag der Säule 3a für das Jahr 2026 liegt für Angestellte mit Pensionskassenanschluss bei CHF 7’258.-. Personen ohne Pensionskasse können im Jahr 2026 bis zu 20% ihres Erwerbseinkommens (bis maximal CHF 36’288.-) einzahlen. Du kannst aber auch weniger einzahlen. Diese Beiträge werden gesetzlich in der Schweizer Altersvorsorge festgelegt.

Für wen ist die frankly App geeignet?

frankly ist für alle Einwohner:innen der Schweiz ab 18 Jahren verfügbar. Als US-Person kannst du deine Säule 3a leider nicht bei frankly eröffnen.

Einzahlen können Personen, die folgende Kriterien erfüllen:

- Wohnsitz in der Schweiz

- Mindestens 18 Jahre alt

- Schweizer Telefonnummer

- einer Pensionskasse angeschlossen (z.B. Arbeitnehmer:in mit AHV Einkommen oder Selbständig mit Pensionskassenanschluss)

Die frankly App eignet sich für alle, die mehr aus ihrem Vermögen in der 3. Säule herausholen möchten. frankly bietet unkomplizierten Zugang zur Börse mit tiefen Gebühren und einer intuitiven App.

Frankly Säule 3a – digitale Vorsorge in 2026

Erfahrungen mit der fankly Säule 3a

Die Zürcher Kantonalbank (ZKB) hat 2020 mit frankly* eine rein digitale Vorsorgelösung lanciert und es mit einer riesigen Marketingkampagne geschafft, dass innerhalb von weniger als 2 Jahren fast jede Schweizer:in frankly kannte. Ist der Hype gerechtfertigt? Ich habe frankly fast ein Jahr ausprobiert und teile jetzt meine Erfahrung.

CHF 35.- Rabatt auf die Gebühren bei frankly* für Neukundinnen mit dem Code „MISSFINANCE“ oder direkt über diesen Link.

In welche Wertschriften kann man bei frankly investieren?

Mit frankly investiert man in Fonds der Swisscanto Invest. Die Swisscanto gehört zum Konzern der Zürcher Kantonalbank.

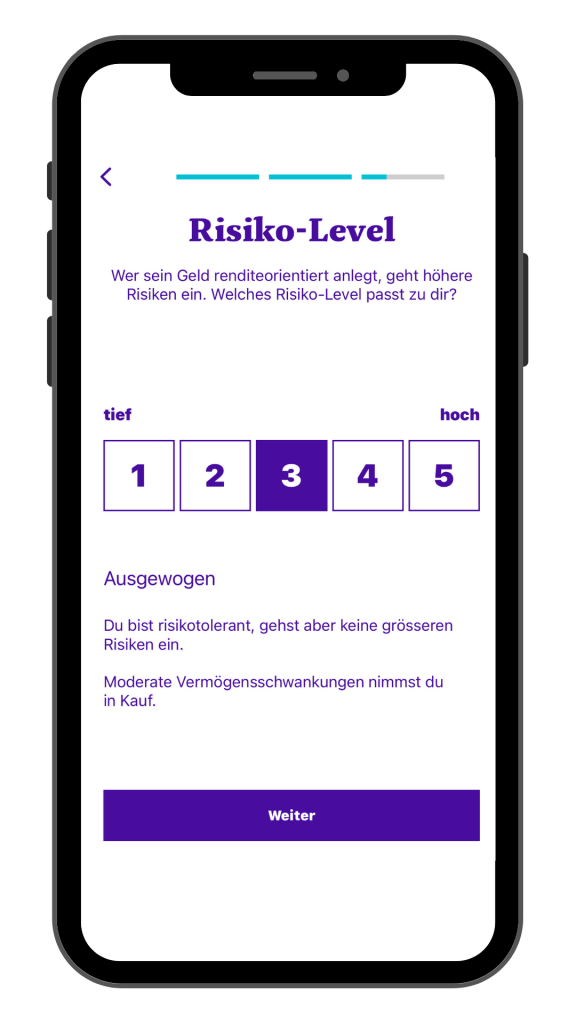

Du wählst beim Anmeldeprozess in welchen Fonds der Swisscanto du investieren möchtest. Du wählst aus, ob du in aktive oder passive frankly Fonds investieren und wie viel Risiko du eingehen möchtest. Zusätzlich legst du fest, ob du nachhaltig investieren willst. Du beantwortest einige Fragen und frankly schlägt dir den passenden Fonds vor.

Du hast die Wahl zwischen 6 verschiedenen Strategien (also verschiedenen Risikostufen) und dazugehörig verschiedene Anlageprodukte. Diese unterscheiden sich vor allem am Aktienanteil. Je mehr Risiko du wählst, desto höher ist der Aktienanteil. Du kannst zwischen 0-95% Aktienanteil wählen.

frankly ZKB: Die Rendite im Test

So eröffnest du ein Konto bei frankly Schweiz

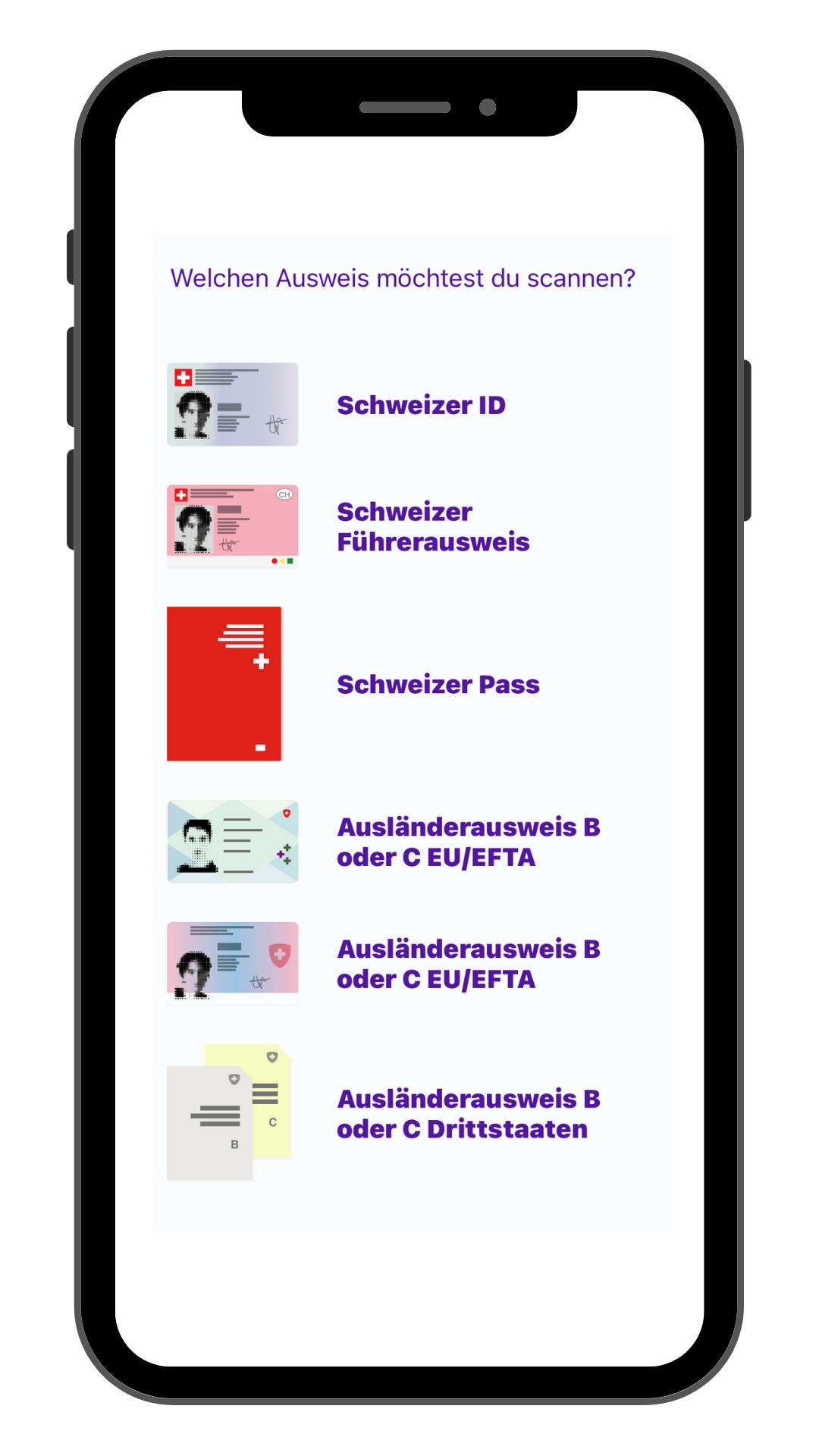

Die Kontoeröffnung bei frankly* erfolgt mit der App, die du herunterladen musst oder auf dem Computer. Danach erfolgt alles digital. Du brauchst nur deinen Ausweis und musst das Haus nicht verlassen. Der Prozess ist nach meiner Erfahrung simpel und selbsterklärend.

Die Kontoeröffnung bei frankly erfolgt in drei Schritten. Zuerst tippst du deine persönlichen Angaben ein und eröffnest dein Konto. Dazu brauchst du eines der links aufgeführten Ausweisdokumente. Dies kann in der App gescannt werden. Dieser Schritt ist innerhalb von 2 Minuten abgeschlossen.

Im zweiten Schritt wählst du, ob du begleitet durch die nächsten Schritte möchtest oder ob du selbständig loslegen möchtest.

Wenn du selbständig durch den Prozess gehst, entscheidest du, ob du aktiv oder passiv anlegen möchtest. Mit der passiven Strategie werden Fonds gewählt, die sich am Index orientieren und so digital kostengünstig verwaltet werden. Es sind jedoch keine ETFs, sondern Indexfonds. Studien haben bewiesen, dass aktive Fonds, also mit Eingriffen von Fondsmanagern, die versuchen, die Performance zu optimieren, nicht eine bessere Rendite abliefern als Produkte die dem Index folgen.

Die Entscheidung, ob indexiert oder aktiv ist für Menschen mit wenig Erfahrung an der Börse nicht so einfach zu treffen. Als Abkürzung möchte ich hier erwähnen, dass die passiven Fonds seit Start von frankly eine bessere Rendite erzielt haben.

Wie hoch sind die Gebühren bei frankly?

frankly* hat eine All-in-Fee, die sinkt, je mehr Kundengelder verwaltet werden. Momentan sind die frankly Säule 3a Gebühren bei tiefen 0,43%. Das ist sehr günstig und unkompliziert. Leider ist die All-in-Fee jedoch nicht komplett All-in. Es gibt Gebühren, die nicht eingeschlossen sind. Dies sind allfällige Ausgabe- und Rücknahmespesen bei indexierten Anlageprodukten und Vergütungen sowie Nebenkosten, welche direkt dem Anlageprodukt belastet werden (beispielsweise Geld/Brief-Spannen, Kommissionen, Steuern, Abgaben und Total Expense Ratio (TER) von börsengehandelten Immobilienfonds).

Auf deine Bargeldbestände bei frankly bezahlst du keine Gebühren! Weiter bekommst du für Gelder, die nicht in Wertschriften investiert sind, marktübliche Zinsen. Mit diesen Konditionen ist frankly einer der günstigsten Anbieter auf dem Schweizer Markt.

CHF 35.- Rabatt auf die Gebühren bei frankly* für Neukund:innen mit dem Code „MISSFINANCE“ oder über diesen Link.

Wie sicher ist frankly?

frankly* ist ein Produkt der ZKB. Die Zürcher Kantonalbank zählt zu den sichersten Universalbanken weltweit. Die ZKB ist national und international tätig. So macht es auch Sinn, dass frankly als landesweites Produkt lanciert wurde. Mit frankly investierst du in Produkte der Swisscanto Invest. Diese gehört wiederum auch zur ZKB. Der Kreis schliesst sich somit. Für Kund:innen bedeutet dies, das eine der renommiertesten Schweizer Banken hinter frankly steht und die enthaltenen Fonds die höchsten Standards erfüllen.

Login bei frankly & Sicherheitsmassnahmen

Die frankly Säule 3a ist per App oder über den Desktop bedienbar. Dabei werden die höchsten Sicherheitsstandards eingehalten. Du loggst dich mit deiner Handynummer ein. In der App kannst du festlegen, ob du das Login in die frankly App auch mit deinen biometrischen Daten freigeben möchtest.

Erfahrungen mit dem Kundenservice bei frankly ZKB

Der Kundenservice von frankly ist per Telefon und E-Mail gut erreichbar. Bei Problemen kannst du dich an 0800 320 000 oder [email protected] wenden. Meine Erfahrungen bei Tests mit dem Kundenservice waren gut. Ich habe schnell Antworten erhalten, die meine Probleme gelöst haben.

Erfahrungen mit frankly (+ Kritik)

Vorteile von frankly

- Einstieg bereits ab CHF 1.-

- Einfache Bedienung

- Übersichtliches Angebot

- Papierlos

- Tiefe Gebühren

- Wenig Erfahrung nötig

- Bestehendes 3a-Guthaben kann einfach transferiert werden

Nachteile von frankly

- All-In-Gebühren sind nicht tatsächlich All-In

- Nachhaltigkeit nur bei aktiven Produkten möglich

frankly Bewertungen

Die frankly Säule 3a wurde bei der Lancierung sehr gut vom Schweizer Markt aufgenommen und die frankly 3a hat das Angebot kräftigt aufgeschmischt.

Demenentsprechend waren die meisten Bewertungen der frankly 3a sehr gut. frankly ZKB ist der erste grosse Player auf dem Markt der Vorsorge. Vorher gab es nur einige innovative kleine Unternehmen, die die Säule 3a digitalisiert hatten.

Eigene Review und Kritik an frankly

frankly* mischt den Schweizer Vorsorgemarkt ordentlich auf und das ist sehr erfreulich! Die ZKB ist der erste grosser Player in der Schweiz, der ein digitales Vorsorgeprodukt lanciert hat. Wenn du ein digitales, günstiges Produkt einer renommierten Bank möchtest, ist frankly dein Anbieter!

Die Erfahrung wird zeigen, wohin wir uns im Vorsorgebereich bewegen. Ich bin überzeugt, dass die neuen Lösungen Hürden abbauen und auch viele junge Leute motiviert, früh mit der Altersvorsorge anzufangen. Zudem ist die App intuitiv und mach Lust, Geld anzulegen. Es ist ein idealer Einstieg an der Börse. Zeit, der wichtigste Faktor beim Investieren, ist bei der Säule 3a auch gegeben. Zusammen mit den tiefen Gebühren und der übersichtlichen Vorgehensweise macht es nicht nur Sinn, sondern auch Spass mit frankly fürs Alter zu sparen!

Berechne unverbindlich deine Vorsorge mit frankly

frankly weiss, was Kund:innen für ihre Säule 3a für Erfahrungen suchen und stellt gleich zwei verschiedene Rechner zu Verfügung, um unverbindlich die eigene Altersvorsorge zu berechnen.

Der erste Rechner berechnet, die zu erwartende Rendite mit den verschiedenen Risikostufen. Hier kannst du deine erwartetes Alterskapital ausrechnen.

Der zweite Rechner vergleicht die frankly 3a Gebühren mit derer von Alternativen zu frankly. Also mit der Konkurrenz von frankly. Hier kannst du deine bestehende Säule 3a mit den Gebühren von frankly vergleichen.

frankly hilft dir übrigens auch, dein bestehendes Vermögen in der 3a zu frankly zu transferieren und erstattet gewisse Kosten für den Transfer.

Gutscheincode für frankly Säule 3a

Spare CHF 35.- auf deine frankly 3a Gebühren. Einfach den Code „MISSFINANCE“ bei der Eröffnung eintippen und profitieren.

CHF 35.- frankly Gutschein Code: „MISSFINANCE“ oder diesen Link nutzen.

frankly oder VIAC?

VIAC war die erste Möglichkeit in der Schweiz die Säule 3a digital anzulegen. VIAC ist somit Pionierin in diesem Bereich. frankly der ZKB kam erst etwas später auf dem Markt, ist aber in der Zwischenzeit sehr schnell gewachsen und erfreut sich grosser Beliebtheit.

Welche Alternativen gibt es zu frankly?

Es gibt viele Lösungen für deine Säule 3a und das Schöne daran ist, dass es für jede die passende gibt! In den letzten 2 Jahren ist enorm viel Bewegung in den Schweizer Markt gekommen und verschiedene Anbieter haben moderne digitale Vorsorgelösungen lanciert. Davon können wir als Kund:innen profitieren.

Die neuen Produkte sind transparenter und einfach in der Handhabung. Falls frankly nichts für dich ist, gibt es spannende Alternativen wie Selma Finance, Yuh, Finpension, VIAC, Inyova oder Descartes Finance. Die Konkurrenz wird immer grösser!

Nachhaltig anlegen mit frankly

frankly* bietet die Möglichkeit, nachhaltig Geld anzulegen. Die Option ist bei allen aktiven Fonds mit einer Aktienquote ab 25% verfügbar.

Die Fonds legen das Geld nach den ESG-Kriterien oder, je nach gewählter Option, ihren eigenen Kriterien an. Das Ziel ist, mit den Anlageprodukten die CO2-Emissionen um mindestens 4% pro Jahr zu senken. Zusätzlich werden die Responsible-Standard von Swisscanto angewendet. Swisscanto investiert nicht in Aktien, die gemäss ihrer Einschätzung kein zukunftsorientiertes Geschäftsmodell haben oder Reputationsrisiken aufweisen.

Die nachhaltige Säule 3a bei frankly verursacht keine Mehrkosten und die Säule 3a ist bei frankly zu den gleichen Konditionen verfügbar, wie alle anderen Strategien.

Ein Freizügigkeitskonto bei frankly

Frankly bietet auch Lösungen für dein Freizügigkeitsvermögen an. Dies benötigst du, wenn du aus einer Pensionskasse austrittst und noch keinen neuen Arbeitgeber hast (lange Reise, Mutterschaft, Selbständigkeit). In diesem Beitrag schreibe ich ausführlich über das Freizügigkeitskonto.

Besonders wenn du dein Geld länger in der Freizügigkeitslösung lassen möchtest, macht es Sinn, dieses anzulegen. Frankly bietet dafür eine günstige Lösung: Du kannst aus den gleichen Optionen wählen wie bei der Säule 3a und das zu den gleichen Gebühren. Einzig die Optionen mit 95% steht aus rechtlichen Gründen nicht zur Verfügung.

Der Code MISSFINANCE für CHF 35.- Rabatt auf die Gebühren* funktioniert auch, wenn du ein Freizügigkeitskonto eröffnest!

Häufige Fragen rund um franky

Hier beantworte ich die gängigsten Fragen, die mich zur frankly App erreichen. Wenn du auch eine hast, dann melde dich gern bei mir. Warum ich persönlich bei frankly gelandet bin, habe ich in dieser Story zur Wahl meiner Altersvorsorge beschrieben.

Du bestimmst, wie und vor allem wie oft du bei frankly in die Säule 3a einbezahlst. Du kannst dies entweder mit einem Dauerauftrag machen oder eine Einmalzahlung vornehmen. An den frankly Gebühren ändert die Art der Einzahlung nichts.

frankly investiert 1-2 Tage nach deinem Zahlungseingang in zusätzliche Anteile deines gewählten frankly fonds.

Die frankly App gibt es bereits ab CHF1.-! Kein Geld ist also keine Ausrede! Du bestimmst selbst, wie viel und ob du Geld in deine frankly Säule 3a einzahlst. Du hast keine Verpflichtungen und bist ab CHF 1.- bei den frankly fonds dabei.

Die frankly App ist eine Lösung für deine Säule 3a. Die Säule 3a ist per Gesetz gebunden. Das heisst, du kannst das einbezahlte Geld zu einer anderen Lösung für die Altersvorsorge in der Säule 3a transferieren aber du kannst das Geld nicht bar ausbezahlen lassen (ausser unter einigen Bedingungen wie Wohneigentum, Selbständigkeit und Auswanderung).

Möchtest du dein Geld lieber ungebunden anlegen, dann eigenen sich andere Anbieter oder ein unabhängiger Robo-Advisor.

Du kannst bei frankly bis zu fünf verschiedene Konten für deine Säule 3a haben.

In der frankly App wählst du, in welches Produkt der Swisscanto Invest du dein Geld anlegen möchtest. Du hast die Wahl zwischen neun verschiedenen Produkten.

Im eBanking der Zürcher Kantonalbank hast du Zugriff auf dein frankly 3a Vermögen und kannst deine digitalen Dokumente (z.B. Steuerdokumente) einsehen und downloaden.

Soweit so gut. Gute Performance nach 2 Jahren +14% / 0,44% Gebühren.

Dank Promocode bis jetzt noch keine Gebühren bezahlt!!

Frankly war und ist meiner Meinung nach Pionier in Sachen Online 3a-Lösung. Einfach und übersichtlich. Vor allem ist es für den aller grössten Teil der Nutzer gut, dass man nicht unendlich viele Wahl- und Einstellmöglichkeiten hat, denn das kann schnell überfordern. Auch die Performance stimmt. Man kann also mit frankly regelmässig einen Batzen einzahlen und gut schlafen. Den Rest macht die Zeit. Was willst man mehr?

Los, worauf wartest du!

Liebe Angela

Vielleicht eine doofe Frage, aber kann man nach ein paar Jahren die Strategie wieder ändern oder ist das was ich jetzt wähle quasi fix für immer?

Lieber Gruss

Nicole

Liebe Nicole

Das ist eine gute Frage! Du kannst die Strategie jederzeit ändern. Natürlich machen sehr häufige Strategiewechsel wenig Sinn aber gerade wenns Richtung Pensionierung geht, wird sehr oft empfohlen, den Aktienanteil zu senken. Strategiewechsel kannst du direkt in der App machen.

Liebe Grüsse

Angela

Danke Angela für deine Informationen. Der Anteil Cash ist nicht zu hoch. Dann würde ich das bestehende Konto belassen und allenfalls ein zusätzliche bei Frankly eröffnen, dieses könnte ich dann später weniger Riskant gestalten.

Vielen Dank auch für deine Antwort auf meine Frage im Zusammenhang mit Depot und Transfers.

Liebe Angela

Mir geht es ähnlich wie Hetti. Allerdings, weiss ich, dass es von der ZKB, dass ein Transfer Sinn macht, wenn ich z.B. meine Strategie öfters ändere. Durch den Verkauf der Papiere und die neue Investition fallen Kosten an, die je nachdem teuerer wären als, was ZKB vergütet.

Meine Frage geht mehr in die Richtung von Einlegerschutz. Wird das Geld welches auf Säule 3 A Kto bei der Bank liegt und dieses von Frankly zusammengezählt? Also falls es 100 000 übersteigen sollte eher nicht frankly sondern eine andere Plattform wählen?

Oder betreibt ZKB zwei verschiedene Depot Banken eine für frankly und eine für die andern 3 A Anlagen?

Danke, falls du dazu etwas weisst.

Hallo Michèle

Der Einlegerschutz gilt für die ZKB und frankly zusammen. Die frankly ist keine separate Bank. Jedoch gelten Wertpapiere als Sondervermögen und sind somit nicht davon betroffen. Die Frage ist also, wie hoch ist der Anteil an Cash, den du hältst.

Klar, Du hast Recht, ob es ratsam ist, meine ganze dritte Säule zu Frankly zu zügeln, muss ich selber rausfinden (Stichwort Risiko-Analyse). Ich glaube, ich beginne mal mit einem Teil davon :-).

Vielen Dank für den Link!

Liebe Angela.

Auch hier wieder: Dank Deinen Ausführungen weiss ich nun, was Frankly eigentlich ist. Nun habe ich bereits seit vielen Jahren mein Säule-3a-Konto bei der ZKB. Weisst Du zufällig, ob ich das gesamthaft zu Frankly transferieren kann, respektive ob das ratsam ist? Oder kann ich nur den jährlich maximalen Betrag von ca. 6800 Franken aufs Mal einzahlen. Ich kann mich natürlich auch bei der ZKB direkt informieren. Dachte aber, wenn Dus grad weisst, umso besser.

Und eben, einmal mehr die Rückmeldung: Super einfach erklärt, hat mir sehr geholfen, danke!

Liebe Hetti

Danke für die tolle Rückmeldung! Ja, du kannst dein gesamtes bisheriges Vermögen transferien. Frankly hat dazu extra eine Infopage und übernimmt allenfalls sogar kosten (wobei intern sollte das kein Problem sein): https://www.frankly.ch/de/saeule3a-wissen/saeule3a-transferieren.html

Ob es ratsam ist, kommt auf deine Strategie an und auf die Gebühren, des bestehenden Produktes.

Ich habe mir vor ein paar Wochen frankly zugetan aber noch nichts einbezahlt weil ich Schiss habe vor den Gebühren, bzw. dass ich nicht regelmässig genug einzahlen kann, sodass für zu wenig Geld zu viele Gebühren anfallen.

Wie ist das hier gelöst, lohnt es sich, auch einfach mal schon 100.- einzuzahlen weil es besser ist als nichts? Fallen pro Überweisung Gebühren an, so dass ich besser auf eine grosse Überweisung im Jahr warte, oder kommt das bei frankly nicht darauf an?

Liebe Natalie, die Gebühren sind in %. Du bezahlst immer 0,45%. Wenn du nur CHF 100.- auf dem Konto hast, bezahlst du 0,45% darauf (also CHF 0.45), wenn du CHF 1000.- darauf hast ebenfalls 0,45% (also CHF 4.50). Die Überweisungen kosten nichts. Deshalb kannst du auch gut monatlich einzahlen und einen Sparplan (Dauerauftrag) einrichten. Wenn dir eine einmalige Zahlung lieber ist, geht das auch und kostet ebenfalls nichts. Wenn du regelmässig einzahlst, hast du den Vorteil vom Durchschnittskosteneffekt (dazu habe ich auch einen Beitrag). Du kaufst dann immer wieder an der Börse ein bzw. frankly für dich. Manchmal ist die Börse vielleicht gerade hoch und manchmal profitierst du von tieferen Preisen.