Was du übers Freizügigkeitskonto wissen solltest

Wann brauchst du ein Freizügigkeitskonto?

Das Schweizer Vorsorgesystem ist auf drei Säulen aufgestellt. Dazu kannst du in diesem Beitrag mehr lesen. Die zweite Säule ist die Pensionskasse. In diese bezahlt dein Arbeitgeber mit jedem Lohn Beiträge ein und zieht dir deinen Anteil direkt vom Gehalt ab. Das Geld wird dort bis zu deiner Pension von der Pensionskasse verwaltet, ist jedoch dein persönliches Guthaben und zählt zu deinem Vermögen.

Soweit so einfach. Nun gibt es in unserem Leben jedoch nicht nur einen Arbeitgeber, und vielleicht hast du zeitweise sogar keinen Arbeitgeber, oder erreichst die Eintrittsschwelle der Pensionskasse von CHF 22’680.- (Stand 2025) nicht. Man ist nämlich erst ab diesem Lohnbetrag in der beruflichen Vorsorge obligatorisch versichert.

Der einfachste Fall ist, wenn du den Arbeitgeber nahtlos wechselst. Dann wird dein Geld von einer Pensionskasse zur anderen überwiesen. Meist musst du dafür ein Formular ausfüllen und die Überweisung wird ausgelöst.

Wenn du jedoch gerade keinen Arbeitgeber hast oder dein Lohn nicht pensionskassenpflichtig ist, kommt das Freizügigkeitskonto ins Spiel. Was das ist und wie du es clever nutzt, dazu in diesem Artikel mehr.

Was ist ein Freizügigkeitskonto?

Ein Freizügigkeitskonto ist ein Teil deiner Altersvorsorge und es kommt zum Einsatz, wenn du keinen Anschluss an eine Pensionskasse mehr hast. Egal aus welchem Grund dies eintrifft, sind die Konsequenzen die gleichen: Du musst dich darum kümmern, dass deine bereits angesparten Gelder aus der Pensionskasse auf ein Freizügigkeitskonto übertragen werden. Dafür gibt es zwei verschiedene Lösungen: Konto oder Depot.

Freizügigkeitskonto oder Freizügigkeitsdepot?

Bei der Kontolösung parkierst du das Geld auf einem Konto bei einer Bank. Fast alle Banken bieten solche Lösungen an. Wie bei einem normalen Sparkonto bezahlst du dafür Gebühren und bekommst aktuell praktisch keine Zinsen mehr. Zusammen mit der Inflation führt diese Variante dazu, dass du faktisch Geld verlierst. Diese Lösung bietet sich an, wenn das Geld nur kurz parkiert werden muss. Bei einer Arbeitslosigkeit oder wenn du ein paar Monate auf Reisen gehst.

Bei einem längeren Anlagehorizont macht es Sinn, das Geld in Wertschriften anzulegen. Ein solches Depot für die Freizügigkeitsleistungen nimmt am Börsengeschehen teil. Die Höhe des Aktienanteils und die Anlagestrategie kann meist, zumindest zum Teil, mitbestimmt werden. Bedenke, auch deine vorherige Pensionskasse hatte mindestens 30% deines Vermögens in Wertschriften investiert!

Wer braucht ein Freizügigkeitskonto?

Solange du Vollzeit angestellt bist, kommst du mit dem Freizügigkeitskonto nicht in Berührung. Es kommt immer dann zum Einsatz, wenn es Perioden gibt, in denen du nicht in die Pensionskasse einzahlst.

Gründe dafür sind beispielsweise:

- Arbeitslosigkeit

- Sabbatical (Auszeit vom Beruf)

- Längere Weiterbildung nach einigen Jahren im Berufsleben

- Mutterschaftspause

- Einkommen unter Eintrittsschwelle der Pensionskasse (Teilzeitarbeit)

- Selbständige mit Einzelunternehmen

Wenn einer dieser Punkte zutrifft und du deshalb ein Freizügigkeitskonto eröffnen musst, dann lohnt es sich, diesen Artikel über das Splitting der Gelder zu lesen. Ein Splitting deines Guthabens ist nämlich nur bei der Überweisung von der alten Pensionskasse an deine neuen Freizügigkeitslösungen möglich. Wichtig: nachträgliches Splitting ist nicht möglich.

Übrigens, wenn du vergisst deiner Pensionskasse anzugeben, wohin sie dein Geld überweisen soll, dann wird es spätestens nach zwei Jahren auf ein Freizügigkeitskonto bei der «Stiftung Auffangeinrichtung BVG» überwiesen. Wenn es dort landet, kannst du es aber jederzeit gebührenfrei in eine andere Stiftung übertragen lassen.

Sobald du einen neuen Arbeitgeber hast und über diesen bei einer Pensionskasse angeschlossen bist, musst du deine Freizügigkeitsleistungen (mind. der obligatorische Teil) zur neuen Pensionskasse transferieren.

Was mache ich mit meinem Geld auf dem Freizügigkeitskonto?

Wie schon erwähnt, ist es sinnvoll, bei einer längeren Pause das Geld auf dem Freizügigkeitskonto in Wertschriften anzulegen. Auch wenn die Aktienmärkte kurzfristig grösseren Schwankungen ausgesetzt sind, haben sie sich über einen längeren Anlagehorizont positiv entwickelt. Auch hier gilt: time in the market beats market timing!

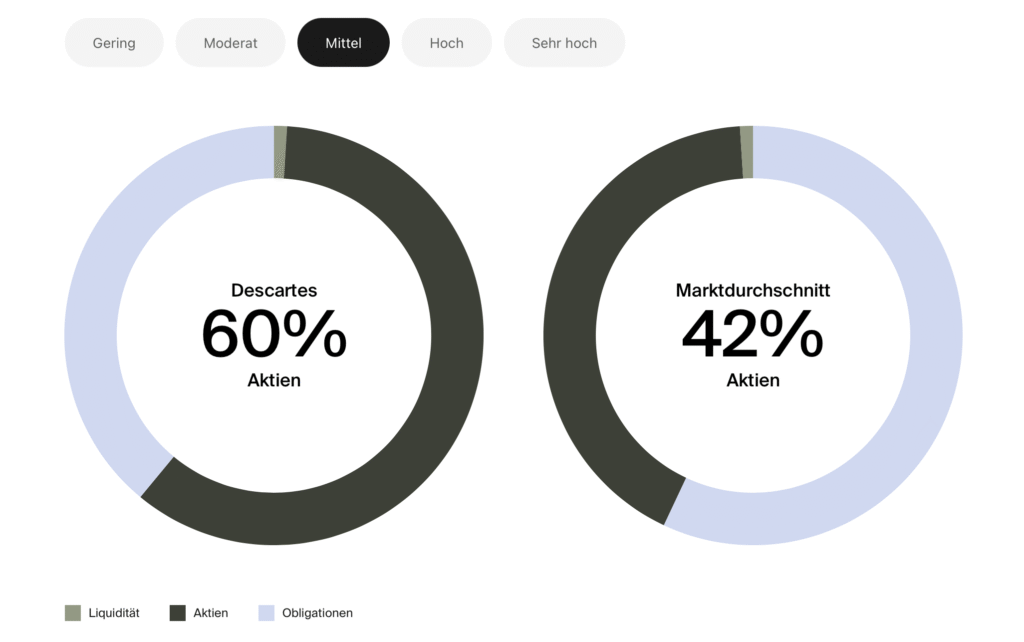

Die eigene Risikobereitschaft ist ein Faktor, der Einfluss darauf hat, wie hoch der Aktienanteil bei deinem Freizügigkeitsvermögen sein sollte. Descartes Vorsorge hat hier einen Rechner, der zeigt, wie das Anlagerisiko und die Renditechancen zusammenhängen.

Was ist der Unterschied zur Säule 3a?

Das viel bekanntere Sparen mit der Säule 3a unterscheidet sich vom Freizügigkeitsvermögen insofern, als es sich um zwei verschiedene Säulen der Altersvorsorge handelt. In der zweiten Säule, also der Pensionskasse, bezahlt der Arbeitgeber sowie die Arbeitnehmerin gesetzlich festgelegte Beträge ein. Daraus entsteht bei einem Austritt aus der Pensionskasse das Freizügigkeitsvermögen. In der 3. Säule wird freiwillig gespart. Die Einzahlungen werden von der sparenden Person individuell festgelegt. Sie sind unabhängig von einem Arbeitgeber und können von jeder Person gemacht werden, die AHV-pflichtig ist.

Mit dem Freizügigkeitskonto nachhaltig investieren

Für die meisten Schweizerinnen und Schweizer ist das Geld in der Pensionskasse einer ihrer grössten Vermögenswerte. Wird dieses Vermögen auf ein Freizügigkeitskonto überwiesen, kann mit diesem Geld, wenn es nachhaltig angelegt wird, auch Gutes bewirkt werden. Nachhaltigkeit ist nach wie vor eine Sache, die nicht so einfach automatisiert und von Algorithmen übernommen werden kann.

Hier hat Descartes* eine spannende Lösung geschaffen. Descartes ist ein banken- und produktunabhängiger Schweizer Anbieter. Egal welche Anlagestrategie gewählt wird, Descartes legt dein Geld immer nach den ESG-Kriterien (internationale Kriterien für Umwelt, Soziales und verantwortungsvolle Unternehmensführung) an. Gewisse Tätigkeitsbereiche führen zu einem Ausschluss (Waffen, Tabak, Alkohol, Kohle, etc.). Diese aktive Herangehensweise an die Nachhaltigkeit ist für Anlegerinnen sehr praktisch und gibt Sicherheit, dass das Geld nicht in Unternehmen gesteckt wird, die der Umwelt schaden.

Mit dem Fokus auf Nachhaltigkeit verknüpft Descartes die Minimum-Varianz-Strategie, was bedeutet, dass Aktien mit grösseren Kursschwankungen weniger berücksichtigt werden. Diese Kombination führt dazu, dass das Portfolio balanciert und stabil bleibt. Hier findest du mehr zu dieser Strategiekombination.

Neben der nachhaltigen und risikominimierenden Anlagestrategie bietet Descartes auch eine kostengünstige Indexstrategie an. Sie basiert auf breit diversifizierten Indexfonds und ermöglicht eine effiziente Vermögensbildung zu niedrigen Gebühren. Laut dem Wirtschaftsmagazin Bilanz zählt die Descartes-Index-Strategie zu den am besten performenden Lösungen auf dem Schweizer Markt.

Descartes Finance wurde 2026 übrigens von finanzen.ch zum besten Schweizer Robo-Advisor mit Beratung ausgezeichnet. Das Team von Descartes berät seine Kund:innen ausführlich, fundiert und kostenlos.

Freizügigkeitskonto bei einer Scheidung

Dir ist sicher bekannt, dass in der Schweiz im Falle einer Scheidung die Pensionskassengelder geteilt werden. Weniger bekannt ist, was das praktisch bedeutet. Bist du selbst nicht erwerbstätig fliesst dieses Geld auf ein Freizügigkeitskonto. Dies geschieht sehr früh im Scheidungsprozess. Die Anwältin oder der Anwalt muss vor dem Gerichtstermin mitteilen, wohin das Geld überwiesen werden soll. Deshalb lohnt es sich, frühzeitig eine gute Lösung für das Freizügigkeitskonto zu finden, da die Kontodaten bekannt gegeben werden müssen.

Wenn du Freizügigkeitsvermögen hast, dass du gerne zu Descartes Vorsorge transferieren möchtest, kannst du diesen Link* nutzen und bekommst CHF 50.- bar ausbezahlt.

Wenn du lieber (oder zusätzlich) eine Säule 3a eröffnest, bekommst du nach der ersten Einzahlung CHF 25.- ebenfalls bar ausbezahlt. Dafür kannst du den Code „MissFinance“ nutzen .

Liebe Angela

Vielen Dank für die tollen Beiträge und dein Engagement, das Wissen weiterzugeben und zu bündeln.

Darf ich dich bezüglich dem Freizügigkeitskonto um deinen Rat / Einschätzung fragen?

Ich habe die letzten Jahre aufgrund des Masterstudiums immer Teilzeit gearbeitet (mal über und mal unter der Eintrittsschwelle).

Nun ist diese Teilzeit-Stelle beendet und ich muss mich um die Freizügigkeitsleistungen kümmern. Aufgrund der langjährigen Teilzeitarbeit handelt es sich „nur“ um einen vierstelligen Bereich. Im Moment bin ich nicht angestellt, strebe dies aber in den nächsten Monaten an.

Lohnt es sich bei einem eher kleinen Betrag und kurzem Zeitraum, die Freizügigkeitsleistung „anzulegen“ oder besser bei der Auffangeinrichtung zu hinterlegen?

Kannst du mir noch etwas mit auf den Weg geben, wie ich die „Lücken“ oder kleine Beiträgen der letzten Jahre in Zukunft ausgleichen kann?

Tausend Dank und liebe Grüsse.

Liebe Anna

Für eine kurze Dauer würde ich das Geld nicht anlegen. In diesen Fällen kannst du einfach ein Freizügigkeitskonto (anstatt Freizügigkeitsdepot) eröffnen. Das bieten alle Banken an, die Zinsen sind sehr niedrig, deshalb würde ich eines mit sehr tiefen Gebühren nehmen.

Hallo Angela,

danke für den hilfreichen Beitrag! Ich habe meine Hauptanstellung gekündigt und darf mich nun um das Geld in der PK kümmern. Bei meiner eigenen Firma bin ich so angestellt, dass ich ebenfalls in die PK einzahle.

Ich verstehe aus deinem Text nicht ganz, ob ich nun verpflichtet bin, dass ich das PK Geld vom Hauptarbeitgeber zur PK von meiner Firma schicken muss, oder ob es mir freisteht und ich Viac etc. nutzen kann?

Ich nehme mal stark an, dass ich bei Viac etc. die besseren Konditionen habe, wenn ich das Geld so anlege?

Hallo Désirée

Du kannst für eine Selbständigkeit dein Pensionskassenguthaben beziehen. Falls du es „drin“ lässt und weiter eine Pensionskasse hast, musst du es zur neuen PK transferieren. Du bekommst dafür ein Formular vom ehemaligen Arbeitgeber.

Liebe Angela

Seit 7 Jahren bin ich selbständig und hatte bisher mein ehemaliges Pensionskassen-Guthaben auf 2 Freizügigkeitskonten geparkt. Ja, das hätte ich schlauer machen können, ich weiss.

Aktuell bin ich neu zu 60% wieder angestellt – voraussichtlich mal für 1 Jahr. Weiteres ist noch unklar. Jetzt fordert die neue PK natürlich ein, dass ich die Freizügigkeitsgelder in die PK einzahle. Ich kann nicht abschätzen, ob das eine gute Idee ist oder ob ich es nicht besser endlich anders organisiere. Mit eine Freizügigkeitsdepot oder mit etwas anderem – dazu müsste ich mich erst noch besser informieren.

Was wäre ein guter Schritt? Danke dir von Herzen für jeden Input.

Liebe Viola

Wenn das Geld auf dem Sparkonto liegt, ist es meiner Meinung nach lukrativer es einer Pensionskasse zu übergeben, weil die investiert es für dich. Wenn du dich selbst darum kümmern magst, kannst du es auf ein Freizügigkeitsdepot überweisen. Das wäre die Lösung, die ich persönlich machen würde. Die Pensionskasse fordert zwar das Geld bei dir ein, jedoch wird nicht kontrolliert, ob du es auch tatsächlich überweist. Wie viel du überweisen müsstest, hängt von deinem Lohn und Arbeitspensum ab, weil nur der obligatorische Teil muss offiziell in die neue PK übertragen werden.

Hallo Angela

Im Frühling 2025 melde ich meiner PK, wohin sie meine Freizügigkeitsleistung überweisen soll. Dabei stellt sich mir die Frage der Einlagensicherung von 100 000. Mit vorgeschrittenem Alter erreicht man auch durch Splitting mehr als dies. Ist es möglich, die Freizügigkeitsleistung auf mehr als zwei Institute aufzuteilen, so dass die Einlagensicherung gewährleistet bleibt? Empfohlen wird, die Leistung zu splitten also 50/50 oder in Obligatorium oder Überobligatorium. Eine weitere Frage wäre noch, gibt es eine Übersicht, aus der hervorgeht, wie die Rendite bei den verschiedenen neuen Freizügigkeitsleistungen sind. So erhält man eine Idee zur Verzinsung bisherige PK gegenüber einem Freizügigkeitsdepot.

Hallo Michele

Die Einlagensicherung gilt für Bargeld bis CHF 100’000. Aktien und ETFs gelten als Sachvermögen und sind davon ausgeschlossen. Sie gehören immer dir. Mehr Informationen dazu kannst du auch bei Money Matters in der Episode „77 – Wie sicher ist mein Geld auf der Bank?“ hören.

Liebe Angela

Super, vielen Dank.

Hi Angela

Ich habe mir gerade das Webinar über das Pensionskassengeld von selbstaendigefrauen.ch und dir angesehen. Ich bin seit dem 1. Septemeber selbständig und sollte endlich das Formular meiner vorheriger PK ausfüllen. Gerne möchte ich eine Splittung vornehmen. Das kann ich direkt machen, ohne das Geld zuerst rauszunehmen, oder? Dies war mir etwas unklar in eurem Video. (Und auf dem Formular kann ich nur ein Konto angeben..)

Ich tendiere zu einem Depot bei VIAC und einem Depot bei Finpension oder Descartes.

Descartes finde ich spannend, da sie nachhaltig investieren und unabhängig sind. Jedoch stellt sich hier mir auch die Frage, was bei Insolvenz mit meinem Geld passiert? Gibt es da einen Schutz?

Liebe Samira

Gratulation zur Selbständigkeit und cool, dass du beim Lunch&Learn dabei warst! Auf dem Formular fehlt leider meistens ein Feld für das Splitting, da dieses nach wie vor nicht sehr bekannt ist. Es ist aber gut, dass du nachfragst, denn das Splitting muss genau jetzt gemacht werden. Du hast nur diesen einen Moment, wenn die alte Pensionskasse das Geld überweist. Nur sie kann das Splitting machen. Am besten nimmst du Kontakt mit der PK auf.

Du hast die Schweizer Einlagensicherung von CHF 100’000 plus sind Wertschriften Sondervermögen. Sie laufen auf deinen Namen, das heisst, dass sie im Falle eines Konkurses dir gehören.

Liebe Angela

Super, vielen lieben Dank für deine Antwort! Das hilft mir weiter! 🙂

Hey Miss Finance, cool Seite! Habe gerade den Fall, dass meine Frau in der Mutterschaftspause Ihr Pensionskassengeld in der Stiftung Auffangeinrichtung BVG hat. Unsere Frage ist nun, wie können wir die fehlenden Beiträge ohne Arbeitsgeber einzahlen, damit später keine Lücken entstehen ? Die Stiftung hat schon gemeldet, dass keine Einzahlung möglich. Müssen wir mit der Einzahlung somit warten bis Sie wieder arbeitet ?

Hoi Glettli, ja das ist korrekt. Die Pensionskasse steht leider nur Arbeitnehmenden offen, das heisst, wenn man in die 1. Säule einzahlt. Schön, dass ihr euch um die Lücken kümmert! Leider geht auch die Säule 3a nur, wenn deine Frau noch angestellt ist. Deshalb könnt ihr frei sparen (die sogenannte Säule 3b) mit einem Spar- oder Anlagekonto. Sobald sie wieder AHV-pflichtig ist, steht die Säule 3a wieder offen. Die Pensionskasse hat eine Eintrittsschwelle von CHF 21’510.- (Stand 2022).