Neu, modern, günstig - was können Schweizer Robo-Advisors?

Robo-Advisor erobern die Schweiz. Immer mehr neue, moderne Anbieter, sogenannte Fintechs, drängen auf den Markt und auch die traditionellen Banken lancieren ihre eigenen Robo-Advisor. Aber was sind Robo-Advisor überhaupt? Und was können Robo-Advisor?

Inhaltsverzeichnis

Robo-Advisor - was ist das überhaupt?

Robo-Advisor sind eine neue Form der Vermögensverwaltung. Robo-Advisor setzt sich aus den Wörtern Robot (Roboter) und Advisor (Berater) zusammen. Sie stützen sich auf einen systematischen, grösstenteils automatisierten und digitalisierten Prozess. Damit geben sie mehr Menschen, auch mit tieferem Vermögen, Zugang zu einer professionellen Vermögensverwaltung.

Robo-Advisor sind eine ernst zu nehmende Konkurrenz für die klassische Vermögensverwaltung der Banken. Sie kombinieren Digitalisierung und Automatisierung, was zu einem sehr vorteilhaften Preis für Kundinnen führt. Robo-Advisor bieten die klassische Anlageberatung digitalisiert an und die komplette Verwaltung des Vermögens ist automatisiert und digitalisiert.

Ein Robo-Advisor schlägt der Anlegerinnen anhand von vorher beantworteten Fragen zu Risikofreude, Wertvorstellungen und Finanzsituation eine Anlagestrategie vor. Danach übernimmt der Algorithmus die komplette Vermögensverwaltung und kümmert sich um das Rebalancing, um bei Bedarf die ursprüngliche Anlagestruktur wiederherzustellen. Als Anlegerin sind keine Eingriffe mehr nötig, ausser wenn man eine Änderung der Strategie wünscht. Es können regelmässige Zahlungen (wie ein Sparplan) vorgenommen werden und das Geld wird automatisch angelegt.

Was kann ein Robo-Advisor?

Ein Robo-Advisor gibt einer breiten Masse Zugang zur Vermögensverwaltung und macht dies auch mit kleinen Beträgen möglich. Die grosse Revolution ist die Digitalisierung, die es möglich macht, das Angebot effizient und somit kostengünstig anzubieten.

Basierend auf den beantworteten Fragen wird eine Strategie für das Portfolio festgelegt. Die vorgeschlagenen Anlageprodukte werden auf der Plattform im Kundenbereich dargestellt. Ein Algorithmus überwacht laufend die Entwicklung und nimmt, wenn nötig, Anpassungen des Portfolios vor. Bei einigen Robo-Advisors werden diese Anpassungen zuerst der Kundin vorgeschlagen. Diese entscheidet, ob sie ihr Portfolio anpassen möchte.

Der Robo-Advisor kümmert sich auch um die Depot- und Kontoführung, das Erstellen von Berichten zur Wertentwicklung und stellt die Steuerdokumentation zur Verfügung.

Die Analyse und mein Anlageprofil

Der Aufnahmeprozess hat einige Schritte, die bei allen Anbietern ähnlich sind. Anhand einiger Fragen wird deine finanzielle Situation und deine Risikoneigung analysiert. Analog zu einer klassischen Finanzberatung holen Robo-Advisor Informationen von ihren Kundinnen ab und erstellen daraus ein Anlageprofil. Dies ist die Grundlage für die Zusammensetzung des Portfolios. Die Anlageentscheidung des Robo-Advisors basiert auf wissenschaftlichen Grundlagen und Technologie mittels Algorithmen.

Die typischen Fragen zur Erstellung eines Anlageprofils bei einem Robo-Advisor:

- Alter, Zivilstand, Kinder

- Ziele

- aktuelle Vermögensverhältnisse

- Situation in der Altersvorsorge (Säule 3a vorhanden?)

- Risikofreude

- Nachhaltigkeit

In was investiert ein Robo-Advisor?

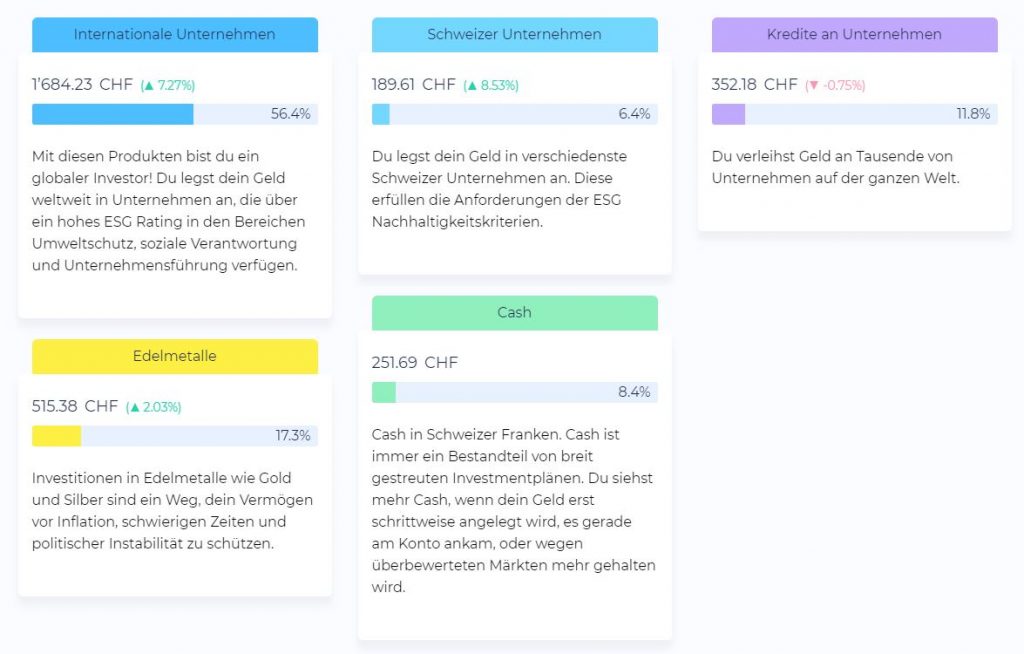

Viele Robo-Advisor bauen die Portfolios mit Investitionen in verschiedene ETFs auf. Daneben wird zur Ergänzung in Obligationen, Edelmetalle und Immobilien investiert. Im Anmeldeprozess werden gewisse Schwerpunkte abgefragt und ich kann Prioritäten festlegen. Dazu gehört auch das Thema Nachhaltigkeit. Bei fast allen Robo-Advisors gibt es die Möglichkeit, nachhaltig anzulegen. Wird diese Option gewählt, fallen gewisse Anlagen weg.

Am Ende des Prozesses sieht man, welche Anlageklassen mit welcher Gewichtung der Robo-Advisor für das Portfolio vorschlägt. Hier entscheide ich als Kundin, ob mir der Vorschlag zusagt. Bei einigen Anbietern kann man Änderungen vornehmen, bei den meisten ist jedoch keine Individualisierung möglich. Ob du dich mit der vorgeschlagenen Strategie wohlfühlst und gut bedient bist, hängt mit deiner persönlichen Risikobereitschaft und der allgemeinen finanziellen Situation zusammen.

Was sind die Vorteile eines Robo-Advisors?

- Die Gebühren sind durch die vollständige Automatisierung niedrig

- Geringe Mindestbeträge (Eintrittsschwelle)

- Einfach

- Braucht wenig Zeit und Fachwissen

- Meist kostenlose Sparpläne möglich

- Bequem von Zuhause aus möglich

- Anlegerinnen sind vor emotional getriebenen und daher nicht optimalen Anlageentscheidungen geschützt

Was sind die Nachteile eines Robo-Advisors?

- Oft keine individuellen Eingriffe möglich (z.B. entfernen oder hinzufügen von Titeln)

- Teurer als direkte Investition in ETFs

- Keine persönliche Beratung

Eignet sich ein Robo-Advisor für Einsteigerinnen?

Für Anfängerinnen können Robo-Advisor sehr hilfreich sein. Sie bieten meiner Meinung nach einen leichten Einstieg und helfen mit einem gewisses Mass an Unterstützung, ohne dass man einen Termin bei einem Berater braucht. Ein Robo-Advisor nimmt einem Anlageentscheidungen ab und erstellt innert wenigen Minuten ein breit aufgestelltes Portfolio. Mit wenig Aufwand und in kurzer Zeit ist es so möglich, an der Börse einsteigen.

Da ein Robo-Advisor emotionslos handelt, sind viele typische Gefahren wie Angst, Panik und Gier, die Einsteigerinnen besonders betreffen, ausgeschaltet. Zudem sind die Hürden eines Einstiegs bei einem Robo-Advisor sehr tief. Einerseits weil es kleine Mindestbeträge braucht (meist zwischen CHF 500-2000.-, je nach Anbieter) und weil die verständlich Gestaltung der App oder Website es auch für Laien einfach macht, mit dem Investieren anzufangen.

Was für Robo-Advisor gibt es in der Schweiz?

Robo-Advisor werden immer beliebter und auch in der Schweiz sind viele Produkte auf dem Markt. Die bekannten Grossbanken haben Produkte lanciert wie Raiffeisen Rio oder volt by vontobel. Auch Swissquote bietet einen eigenen Robo-Advisor an.

Speziell kleinere Player, sogenannte Fintechs, drängen aber mit spannenden Konzepten auf den Markt. Selma Finance, Descartes Finance, True Wealth, Inyova, CleverCircles, Kaspar& oder Findependent, um nur einige aufzuzählen, sind gekommen, um zu bleiben. Für Anlegerinnen sind diese neuen Anbieter eine Möglichkeit, von neuen Strukturen im Banking und günstigen Preise zu profitieren. Oftmals werden die Produkte laufend weiter entwickelt und verbessert. Kundinnen haben sogar die Möglichkeit, diesen Prozess aktiv mitzugestalten.

Alle Schweizer Robo-Advisors sind telefonisch oder per Chat bei allgemeinen Fragen zum Depot kontaktierbar.

Meine Erfahrungen mit Schweizer Robo-Advisors habe ich hier niedergeschrieben:

Der Unterschied zwischen neuen Robo-Advisor und der Hausbank

Im Vergleich zur klassischen Vermögensverwaltung bei der Hausbank fallen zwei grosse Unterschiede auf:

Robo-Advisors, gerade die neuen Anbieter, haben kein Filialnetz. Der komplette Prozess findet online statt. Die Anbieter sind sehr gut per Telefon und Chat zu erreichen aber einen Besuch abstatten kann man ihnen nicht. Meiner Erfahrung nach ist die Reaktionszeit aber sehr schnell und es ist weitaus effizienter, als sich einen Besuch, während den kurzen Öffnungszeiten, bei einer Bank einzurichten.

Der zweite Punkt betrifft die Bankenlizenz. Die neuen Anbieter sind meistens selbst keine Banken, sollten aber eine Lizenz der Finma als Vermögensverwalter halten (auf diesen Punkt würde ich achten!). Das heisst, dass das Geld und die Wertschriften bei einer Partnerbank eingelagert sind und der Robo-Advisor diese verwaltet. In den meisten Fällen wird das Geld und die Wertschriften bei bekannten Banken wie der Saxo Bank, Hypothekarbank Lenzburg oder der Bank CIC, die über eine Bankenlizenz verfügen, verwahrt.

Mein Fazit zu Robo-Advisors

Ein Robo-Advisor ist also ein Anbieter einer Plattform, die für mich anhand von meinen Kriterien ein Portfolio aus verschiedenen Anlagen zusammenstellt und mein Vermögen dann digital verwaltet. Zugang zu meinem Depot habe ich über eine App oder eine Website. Dank der kompletten Digitalisierung ist dies eine günstige und unkomplizierte Möglichkeit, mein Geld anzulegen.

Anfängerinnen können mit einem Robo-Advisor einfach, schnell und sehr preiswert an die Börse gehen. Tiefe Mindestbeträge, kostenlose Sparpläne und einfach zu bedienende Plattformen machen den Einstieg unkompliziert. Wenn jemand eine individuelle Vermögensverwaltung sucht oder bereits fundiertes Fachwissen hat, dann gibt es passendere Optionen.