Was bietet der Robo-Advisor Findependent?

Findependent ist ein Schweizer Robo-Advisor mit dem die automatisierte Geldanlage kinderleicht ist. Hinter Findependent steht ein junges Team um Matthias Bryner. 2021 wagte es das Team von Findependent in die Sendung Höhle der Löwen und konnte einen Deal mit Roland Brack eingehen.

Mit Findependent kann man ab CHF 500.- über eine App in ETFs investieren und damit der Einstieg wirklich für jede Person möglich ist, investiert man die ersten CHF 2000.- sogar ohne Verwaltungskosten!

Inhaltsverzeichnis

Mit Findependent in ETFs investieren

Findependents Mission ist es, das Investieren so simpel, transparent und günstig wie möglich zu machen. Die Plattform von Findependent ist übersichtlich und schlicht. Zum Aufbau des Investment-Portfolios setzt Findependent auf eine Auswahl von ETFs und anderen Anlagen.

Je nach gewähltem Risiko ist der Anteil an ETFs unterschiedlich hoch. Aktuell kann man zwischen 20 bis zu 98 Prozent Aktienanteil, die dann via ETFs abgebildet werden, wählen. Die Strategien heissen bei Findependent vorsichtig, bedacht, ausgeglichen, mutig und risikofreudig. Dein Portfolio enthält je nach gewählter Strategie und Aktienquote auch Anteile an Obligationen, Immobilien, Edelmetallen und Bargeld.

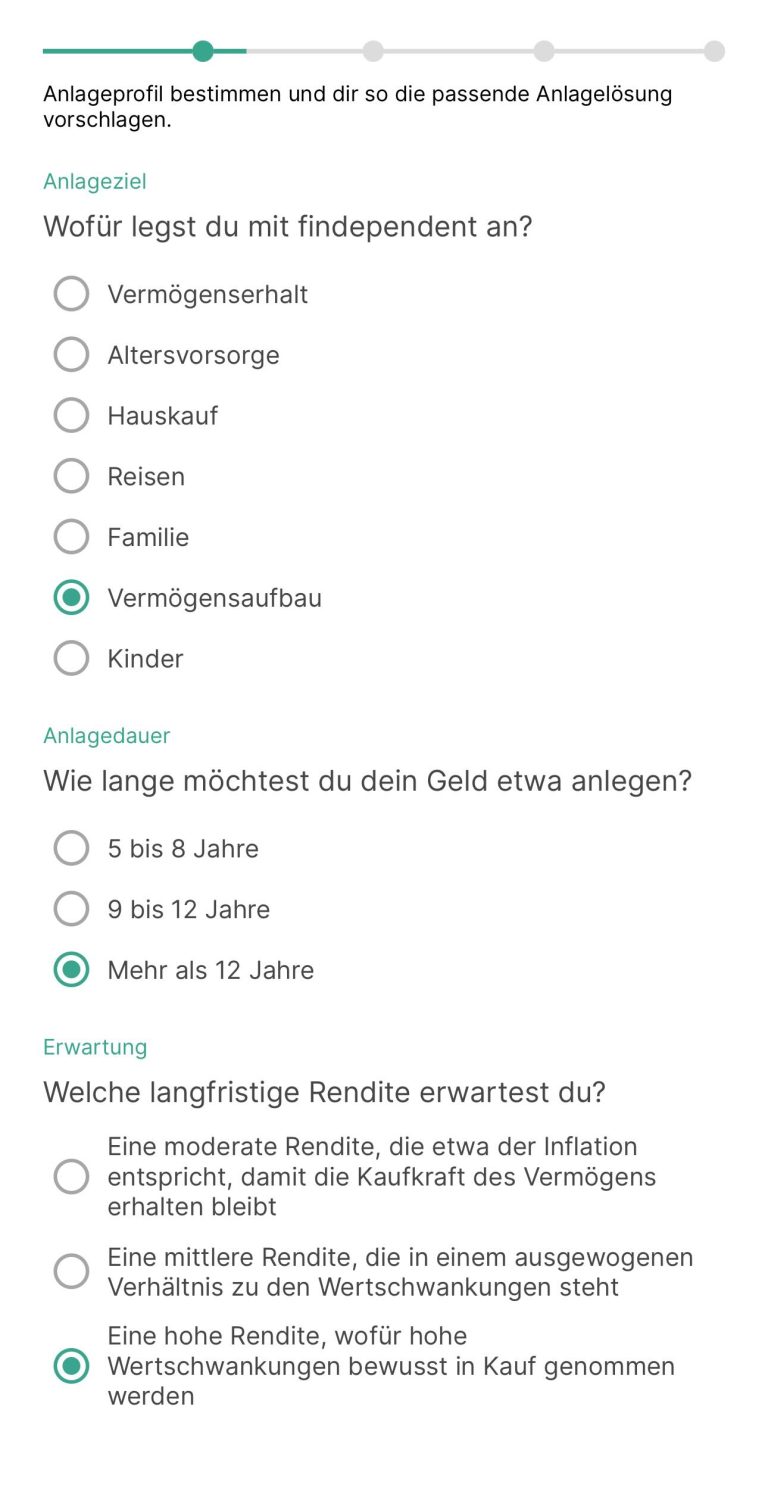

Ich habe für mein Portfolio risikofreudig gewählt, weil mein geplanter Anlagehorizont über 10 Jahre beträgt. Welches Risikoprofil dabei für dich passend ist, wird bei der Registrierung anhand von einem kurzen Fragekatalog geprüft. Das Profil kann aber auch jederzeit angepasst werden.

Findependent ETF Sparpläne

Geld ist eine emotionale Sache und das Auf und Ab an der Börse ist für viele von uns anstrengend. Am einfachsten kann man sich selbst austricksen, wenn man einen Sparplan, also einen Dauerauftrag auf das Depot bei Findependent einrichtet. So profitiert man über lange Zeit vom Durchschnittskosten-Effekt und muss sich auch nicht jeden Monat um seine Investitionen kümmern.

Das Geld trifft bei Findependent ein und wird entsprechend deiner Strategie auf die verschiedenen ETFs verteilt. Der Vorteil bei Findependent: Solche Überweisungen lösen keine zusätzlichen Kosten aus. Sie sind in den Verwaltungsgebühren inkludiert. Somit ist es dir überlassen, wie viele Überweisungen pro Jahr du machst und auch, wie hoch diese sind. Pro Ausführung des Sparplans rät Findependent jedoch zu mind. CHF 50.-, da dann das Geld breit abgestützt angelegt werden kann. Die Sparrate kann jederzeit angepasst werden.

Nachhaltig anlegen mit Findependent

Bei Findependent kannst du dein Geld nachhaltig anlegen. Dabei werden die ETFs nach den ESG-Kriterien gefiltert. Zusätzlich markiert Findependent die ETFs mit einem ESG-Rating von «AA» oder «AAA» mit einem respektive zwei grünen Blättern in der App.

Findependent Gebühren

Die Verwaltungsgebühren von Findependent starten bei 0,4% und gehen bis zu 0,29% runter, abhängig von deiner Anlagesumme. Dazu kommen jeweils noch die Produktkosten von 0,12-0,25% pro Jahr, Wechselkurszuschläge und die Stempelgebühren.

Findependent ist sehr transparent bei den Gebühren. Im Gebührenrechner von Findependent kannst du deine Gebühren berechnen.

Die Abstufung der Findependent Gebühren ist:

Bis CHF 2’000 kostenlos

Bis CHF 50’000 0,4%

Ab CHF 50’000 0,38%

Ab CHF 150’000 0,35%

Ab CHF 250’000 0,33%

Ab CHF 500’000 0,31%

Ab CHF 1’000’000 0,29%

Mit meinem Gutscheincode MissFinance bekommst du zusätzlich zu den attraktiven Findependent Gebühren noch CHF 20.- als Willkommensbonus gutgeschrieben.*

Der Registrierungsprozess bei Findependent

Der Registrierungsprozess von Findependent ist sehr schnell erledigt. Alle Punkte können digital ausgeführt werden und es dauert maximal 10 Minuten. Anschliessend musst du eine Überweisung vornehmen, damit das Konto abschliessend eröffnet werden kann. Bei meiner Erfahrung mit Findependent wurde diese Überweisung innerhalb von 24 Stunden verarbeitet und danach war mein Depot startklar. Findependent schreibt, dass die Verarbeitung der Erstüberweisung 1-3 Tage dauert.

- Findependent App im App Store oder bei Google Play herunterladen

- Gib deine Schweizer Handynummer, Vorname und Mail-Adresse an

- Beantworte die Fragen zur Herkunft deines Vermögens (rechtliche Voraussetzung)

- Beantworte Fragen zu deinen Zielen

- Bestimme dein Anlageprofil mit Fragen zu deiner Risikofreude

- Identifiziere dich mit deinem Pass oder ID indem du das Dokument direkt in der Findependent App scannst

- Unterschreibe die Verträge digital in der App

- Du bekommst alle Informationen per E-Mail

- Tätige nun die Überweisung von mind. CHF 500.- von einem Konto, dass auf deinen Namen lautet

- Dein Depot wird innerhalb von 1-2 Arbeitstagen eröffnet

Mit Findependent für Kinder investieren

Mit Findependent kannst du günstig und automatisiert für deine Kinder, Enkelkinder, Gottenkinder, Nichten oder Neffen Geld anlegen. Diese coole Funktion ist ganz einfach:

- Du eröffnest ein Depot bei Findependent oder falls du schon eines hast, kannst du ein neues Anlageziel eröffnen

- Du beantwortest die Fragen zu deinem Risikoprofil

- Du legst ein Risikoprofil fest

- Das neue Ziel wird eröffnet

- Wenn du nun eine Einzahlung tätigst, musst du bei der Überweisung beim Betreff/Verwendungszweck die Ziel-ID eingeben

- Du musst für jedes Ziel eine separate Überweisung veranlassen, damit die Zahlung richtig zugeordnet werden kann

Wichtig zu beachten ist, dass du zwar bei Findependent für ein Kind investierst, das Konto rechtlich aber auf deinen Namen läuft. Das hat den Vorteil, dass du bestimmst, wann du das Geld dem Kind übergeben möchtest.

Ich habe einen eigenen Beitrag mit generellen Hinweisen zum Geldanlegen für Kinder geschrieben.

Ist Findependent seriös?

Die Findependent AG verfügt über eine Bewilligung als Vermögensverwalter von der Eidgenössischen Finanzmarktaufsicht FINMA.

Dein Depot verwaltet zwar Findependent, es liegt jedoch bei der Hypothekarbank Lenzburg, die du vielleicht schon durch neon kennst. Die Hypi Lenzburg hat eine Schweizer Bankenlizenz und hat somit eine Einlagensicherung von CHF 100’000 für Bareinlagen.

Wichtig ist dabei auch, dass Wertschriften im Falle eines Konkurses deiner Bank generell nicht dem Vermögen der Bank zugeordnet werden, sondern als Sachvermögen auf deinen Namen laufen und somit nicht vom Konkurs betroffen wären.

Yuh oder Findependent?

Yuh und Findependent bieten verschiedene Angebote. Während sich Findependent auf den Vermögensaufbau fokussiert und dafür eine leicht verständliche und übersichtliche App bietet, umfasst Yuh alle Funktionen vom Bezahlen, Sparen bis zum Investieren in Aktien und ETFs.

Während du bei Yuh jede Investition selbst aussuchst und für jede Transaktion eine Gebühr bezahlt, unterstützt dich Findependent beim Aufbau deines Portfolios und du musst nur deinen gewünschten Betrag überweisen. Die Aufteilung des Geldes, die Käufe, sowie allfällige Verkäufe, übernimmt Findependent für dich.

Wie viel sollte man monatlich investieren?

Die Entscheidung, wie viel Geld du monatlich investieren möchtest, ist sehr individuell und abhängig von deiner Situation. Ein Vorteil von Findependent ist, dass du die App bereits ab CHF 500.- nutzen kannst. Dies ist der Mindestbetrag, der nötig ist, damit ein ausgewogenes Portfolio für dich erstellt werden kann.

Ob du mehr Geld überweisen möchtest, entscheidest du. Es gibt bei Findependent keine Verpflichtung und du kannst jederzeit mehr einzahlen oder deine Zahlungen komplett stoppen. Am einfachsten ist der Vermögensaufbau mit dem bereits erwähnten Sparplan, aber falls dir das Leben dazwischen spielt und es nötig wird, kannst du deine Einzahlungen bei Findependent jederzeit stoppen.

Findependent Gutscheincode

Mit meinem Gutscheincode MissFinance bekommst du CHF 20.- als Willkommensbonus auf deinem Konto gutgeschrieben.*

Du kannst den Code bei der Registrierung in der Findependent App eingeben. Nachdem du dein Konto eröffnet und CHF 500.- einbezahlt hast, werden dir die CHF 20.- auf deinem Findependent Konto gutgeschrieben.

Fazit: Meine Erfahrungen mit Findependent

Ich habe durchwegs positive Erfahrungen mit Findependent gemacht. Die Registrierung ist sehr einfach und schnell erledigt. Die Gebühren gehören zu den attraktivsten auf dem Schweizer Markt. Meiner Erfahrung nach ist aber besonders die übersichtliche Oberfläche der App und die einfache Bedienung einer der grössten Vorteile von Findependent. Investieren muss nämlich nicht kompliziert sein. Je schlichter ein Angebot präsentiert werden kann, desto verständlicher ist es.

Deshalb sehe ich Findependent als ein idealer Start für Einsteiger und Einsteigerinnen, die erste Erfahrungen an der Börse sammeln und mit kleinen Beträgen loslegen möchten. Mit Findependent ist dies möglich und es braucht auch gar nicht viel Zeit oder dass man täglich die Börse verfolgt.

Erfahrungsgemäss kann mit einem Sparplan bei Findependent der ganze Prozess so stark automatisiert werden, dass du monatlich (oder im gewünschten Intervall) investieren kannst, so dass es perfekt in den Alltag integrierbar ist.

Häufige Fragen rund um Findependent

Ja, Findependent generiert einen Auszug für deine Steuern. Der Steuerauszug von Findependent kommt üblicherweise im Februar und ist kostenlos.

Ja, du kannst dir jederzeit über die App Geld auf ein Konto, das auf deinen Namen lautet, auszahlen lassen. Dies kostet dich keine Gebühren.

Ja, du kannst zwar so viele Portfolios eröffnen, wie du möchtest, aber bei jedem gilt, dass die Mindesteinzahlung CHF 500.- ist.

Ja, du kannst ein individuelles Portfolio zusammenstellen und dafür zwischen verschiedenen ETFs wählen. Die Grösse deines Portfolios muss aber für diese Möglichkeit mind. CHF 5000.- sein.

Ja, wenn du mindestens CHF 5000 bei findependent investiert und eine eigene Anlagestrategie gewählt hast, kannst du bis zu 10% der Anlagesumme via den WisdomTree Physical Bitcoin ETP in Bitcoin investieren.

Der Artikel entstand in Zusammenarbeit mit Findependent. Er gibt meine persönlichen Erfahrungen und Meinung wieder.

Liebe Angela

Ich bin ein absoluter Neuling was die ganze Geschichte bezüglich Anlegen betrifft. Ich bin mir aber bewusst, dass ich dies unbedingt tun muss. Mit Findependent habe ich das Gefühl, dass dies genau das Richtige sein könnte, da es sich extrem benutzerfreundlich anhört. Meine Frage wäre nun, ob Findependent grundsätzlich nur für kleinere Anlagen sinnvoll ist resp. wen man monatlich einbezahlt oder würdest du es auch empfehlen für Anlagen ab CHF 100‘000?

Liebe Grüsse

Daniel

Hallo Daniel

Findependent funktioniert auch bei grösseren Beträgen und ist dann günstiger, als bei grossen Beträgen und deutlich günstiger als klassische Vermögensverwaltung. Erwähnt sind die kleinen Beträge weil viele nicht mit grossen Beträgen mit dem Investieren starten können oder wollen.

Liebe Angela

Danke für deine tolle Arbeit. Du hilfst uns allen Finanzkompetenzen zu erwerben. Kannst du mir noch sagen, welche Risiken ich beim Investment mit Findependent begegne? Merci

Liebe Laetizia

Es gibt viele verschiedene Risiken beim Investieren. Wenn du dich aufs Risiko von Findependent als Anbieter beziehst, dann hat Findependent die üblichen Schweizer Lizenzen und im Hintergrund steht die Hypothekarbank Lenzburg mit ihrer Bankenlizenz. Aktien und ETFs gehören im Konkursfall der Bank sowieso rechtlich immer dir. Mehr hörst du in der Podcastfolge 077 – Wie sicher ist mein Geld auf der Bank?

Wenn es ums Risiko vom Investieren selbst geht, dann gibt es das Marktrisiko (also dass der Markt schlecht läuft), das Fremdwährungsrisiko, und noch einiges mehr. Mit etwas Finanzwissen kannst du die aber gut kalkulieren. Hier ein Blogpost zu diesem Thema: https://missfinance.ch/risiko-beim-investieren/ und in der Podcastepisode 096 – Über Risiken, wie du sie erkennst, einschätzt und ob sie sich lohnen geht es ebenfalls darum.

Liebe Angela

vielen Dank für deine tolle, vielfältige Arbeit!!

herzliche Grüsse

Denise

Mit diesem Code erhält ihr Lebenslang auf die ersten 1000.- keine Gebühren! Viel Spass :).

Hallo Angela

Einfach danke für deine tolle Arbeit, sie hat mir schon sehr geholfen! Ich habe mir ein Findependent Konto eröffnet und bin gespannt auf das langfristige Ergebnis:)

Liebe Grüsse Luzia

Hallo Angela

Vielen Dank für diesen super Blog. Ich bin absolute Anfängerin und überlege, wie und wo ich am besten Geld anlege. Findependent klingt schon mal super. Mir wurde aber auch ein Fondskonto empfohlen. Was sind da die Vor-/Nachteile gegenüber Findependent? Und gibt es ein Fondskonto, dass du empfehlen kannst ?

Vielen Dank schon einmal für deine Antwort 🙂 Lg Claudi

Hallo Claudi

Ich kannte den Begriff Fondskonto nicht, habe ihn aber nach einer kurzen Googlesuche bei der UBS gefunden. Um die Preise herauszufinden, muss man sich durch ein 24-seitiges Dokument wühlen. Für mich schon ein ungutes Zeichen. Die Kosten sehen auf den ersten Blick okay aus aber da würde ich sehr genau nachfragen, da im pdf auch steht, dass man genaue Informationen beim Berater erhält. Ich würde nach Transaktionsgebühren für Kauf/Verkauf, Depotgebühren, und Währungswechsel fragen. Das Angebot umfasst aktive Fonds. Die performen leider meist schlechter als ETFs. Mehr dazu hier: https://missfinance.ch/der-unterschied-von-fonds-und-etfs/

Liebe Angela

Danke für deine unglaublich wertvolle Arbeit! Dank deines Blogs und den Podcasts bin ich nun (fast) soweit, dass ich mich traue, zu investieren.

Eine Frage stellt sich mir nun noch: sind die Mindestensgebühren bei Findependent einmal (also die ersten 500.-) oder muss jede monatliche Überweisung im Sparplan 500.- betragen?

Liebe Grüsse

Liebe Rahel

Danke für das tolle Feedback! Die Mindestgebühr ist einmalig. Danach kannst du jeden Monat frei wählen, wie viel du einbezahlen möchtest. Um es investieren zu können, braucht Findependent mindestens CHF 50.-. Bezahlst du weniger ein, wird das Geld auf deinem Konto parkiert und investiert, wenn du mehr einbezahlst.

Liebe Grüsse

Angela

Liebe Angela

Zuallererst, herzlichen Dank für deine fantastische Arbeit! Ich schiebe das Investieren schon einige Zeit immer wieder vor mir her und bin dank deinen Inputs nun endlich an einem Punkt, an dem ich loslegen kann. Ich mache mir dabei sowohl über das Anlegen für mich als auch für meine beiden kleinen Kinder Gedanken. Ich hatte eigentlich überlegt für mich mit Selma zu starten. Nun lese ich hier, dass man bei findependent eigene Portfolios für die Kinder anlegen kann. Geht dies bei Selma auch? Macht es Sinn alles beim gleichen Anbieter zu machen oder könnte ich für mich mit Selma anlegen und für die Kinder mit findependent?

Lieben Gruss und vielen Dank im Voraus für deine Gedanken dazu, Julia

Liebe Julia

Vielen Dank für die tolle Rückmeldung! Sehr cool, dass du bald loslegen willst! Selma bietet aktuell keine Portfolios für Kinder an. Ob du mehrere Depots bei einem Anbieter möchtest oder das für die Kinder separat, ist eine persönliche Entscheidung. Ich sehe da gerade keine Stolpersteine.

Viel Erfolg und liebe Grüsse

Angela

Liebe Angela

Macht es dann Sinn, wenn man mit Selma gestartet hat, von Selma zu Findependent zu wechseln?

Liebe Grüsse

Yvonne

Liebe Yvonne, das ist sehr individuell. Warst du denn bisher zufrieden mit Selma? Findependent ist günstiger als Selma. Nach meinen eigenen Erfahrungen greift Selma doch noch oft ein und kauft oder verkauft strategisch Positionen. Findependent macht nur ein Rebalancing, also eine Anpassung auf die ursprünliche Gewichtung des Portfolios. Ansonsten ist das Angebot sehr ähnlich.

Merci für den Beitrag! Mich würde interessieren: Inwiefern unterscheidet sich Findependent von Selma? Was sind die Vorteile/Nachteile? Liebe Grüsse Anja

Liebe Anja

Der grösste Unterschied zwischen Selma Finance und Findependent liegt bei den Gebühren. Findependent ist günstiger. Ansonsten gibt es einige kleinere Unterschiede wie die Zusammenstellung des Portfolios oder der Aufbau der Benutzeroberfläche und Statistiken. Grundsätzlich ist es aber ähnlich wie bei Migros und Coop: Zwei Anbieter, die ein ähnliches Angebot haben und es ist sehr individuell, wo man sich wohler fühlt.

Hier ist noch der Link zu meiner ausführlichen Review über Selma Finance: https://missfinance.ch/selma-finance/