Vom Sparschwein zum Depot

Wenn es um den Umgang mit Geld geht, stehen viele vor der Frage: Sparen oder Investieren? Oder vielleicht sogar beides? Aber wann ist welche Option sinnvoll, und was genau unterscheidet diese beiden Ansätze? Hier findest du die wichtigsten Informationen und Tipps, um die richtige Entscheidung für deine Finanzziele zu treffen.

Inhaltsverzeichnis

Was bedeutet Sparen?

Sparen bedeutet, Geld oder andere Ressourcen zurückzulegen, anstatt sie sofort auszugeben. Dabei wird das Geld auf ein Sparkonto gelegt. Sparen ist oft mit einem konkreten Ziel verbunden, wie einer grösseren Anschaffung oder einer Reise. Zudem schafft Sparen finanzielle Sicherheit, weil du weisst, dass du eine Reserve hast, auf die du zugreifen kannst.

Tipp: Beim Sparen lohnt es sich, die Zinsen zu vergleichen. Ein attraktives Angebot gibt es zum Beispiel beim Zak Sparkonto.

Ist das Geld auf dem Sparkonto wirklich gut aufgehoben?

Viele fühlen sich sicher, wenn sie ihr Geld auf ein Sparkonto überweisen und es dort liegen lassen. Doch diese Sicherheit ist etwas trügerisch:

- Inflation: Das Geld verliert an Kaufkraft, weil die Preise steigen und die Sparzinsen oft niedrig sind. Deine 100’000 Franken auf dem Konto mögen in Zahlen gleich bleiben, doch sie haben in ein paar Jahren weniger Wert und du kannst dir weniger davon leisten.

- Verfügbarkeit: Manche Sparkonten haben Rückzugslimiten oder Kündigungsfristen, die deine Flexibilität einschränken können.

- Einlagensicherung: In der Schweiz sind Guthaben bei Banken bis zu 100’000 Franken pro Person durch die Einlagensicherung geschützt. Bei grösseren Beträgen besteht ein Risiko, wenn die Bank in finanzielle Schwierigkeiten gerät. Es lohnt sich, die Sicherheit der Bank zu prüfen oder das Vermögen breiter zu streuen.

Was bedeutet Investieren?

Beim Investieren setzt du dein Geld so ein, dass es für dich arbeitet und potenziell Rendite abwirft. Dabei geht es oft um Anlagen wie Aktien, ETFs oder Immobilien. Im Gegensatz zum Sparen ist das Ziel hier, Gewinne zu erzielen und das Vermögen zu vergrössern – allerdings ist dies immer mit einem gewissen Risiko verbunden.

Tipp: Investieren kann man heute bereits ab 1 Franken, beispielsweise mit den Produkten der Bank Cler.

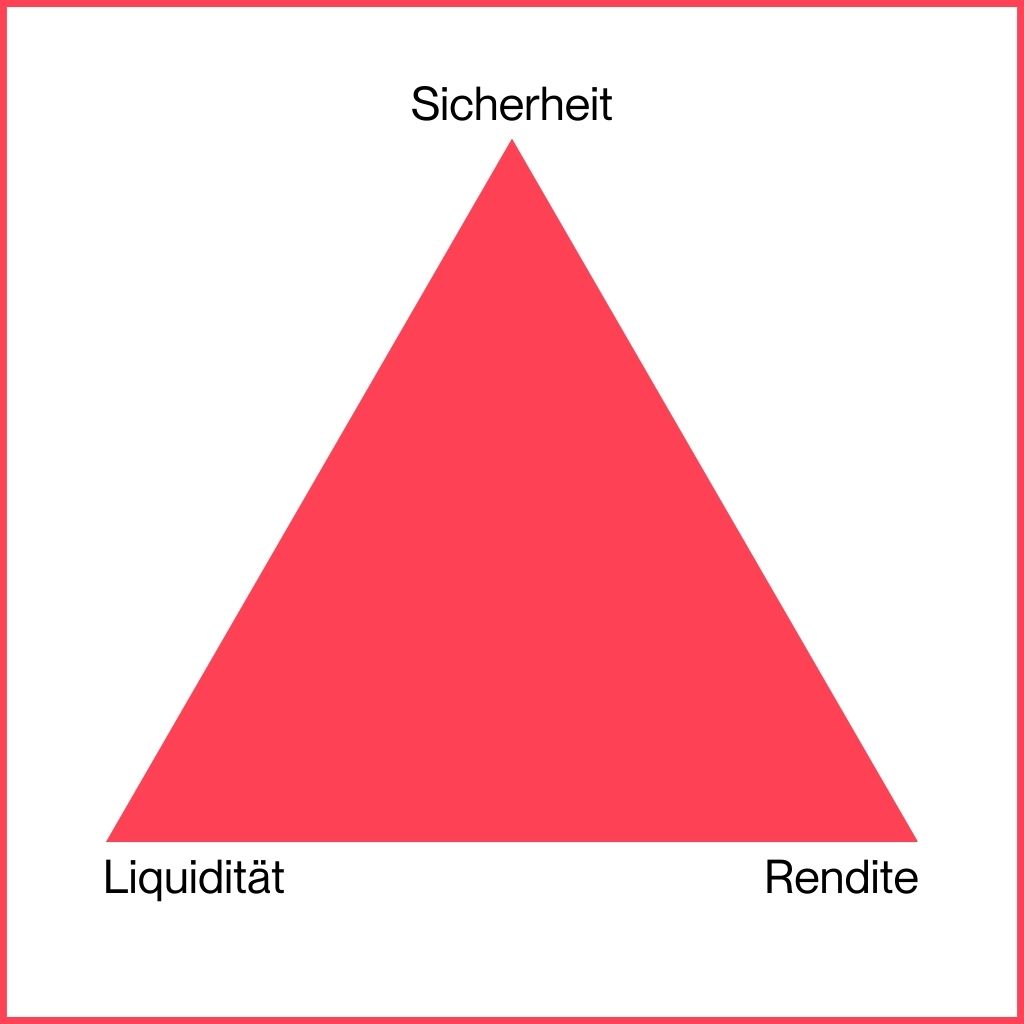

Das magische Dreieck der Geldanlage

Das magische Dreieck der Geldanlage hilft, die Beziehung zwischen Rendite, Sicherheit und Liquidität zu verstehen:

- Sicherheit

- Liquidität

- Rendite

In der Praxis heisst das, dass ein Sparkonto zwar eine höhere Sicherheit bietet, jedoch erzielt man damit üblicherweise keine Rendite. Dafür ist die Liquidität gut, weil das Geld schnell verfügbar ist.

Beim Investieren wiederum hat man idealerweise eine gute Rendite und gerade Investitionen in Aktien oder ETFs können schnell verkauft werden und sind somit liquide. Jedoch ist Investieren risikoreicher als ein Sparkonto.

Du kannst nie alle drei Ziele gleichzeitig in gleich hoher Gewichtung erreichen. Überlege dir daher, was für dich am wichtigsten ist.

Wann lohnt sich Sparen, wann Investieren?

Die Entscheidung hängt von deinem Ziel und deinem Zeithorizont ab. Sparen ist die bessere Option, wenn du das Geld in den nächsten drei Jahren benötigst, etwa für eine Reise oder grössere Anschaffungen. Investieren eignet sich für langfristige Ziele, wie die Altersvorsorge oder den Vermögensaufbau.

Beispiel: Sparen vs. Investieren

Damit du es dir konkreter vorstellen kannst, nehmen wir zwei konkrete Fälle: Anna spart und Elsa investiert.

- Anna (Sparen): Sie legt jeden Monat Geld auf ihr Sparkonto, da sie es bald für eine Reise braucht. Der niedrige Zins spielt für sie keine Rolle, da sie flexibel und sicher auf das Geld zugreifen möchte.

- Elsa (Investieren): Sie plant langfristig und braucht das Geld erst in zehn Jahren, weil sie sich früher pensionieren lassen möchte. Sie investiert in ETFs und Aktien, um eine Rendite zu erzielen, und nimmt dafür auch ein gewisses Risiko in Kauf.

Die richtige Strategie finden

Um zu entscheiden, ob Sparen oder Investieren besser zu dir passt, stelle dir folgende Fragen:

- Ziel: Wofür möchte ich das Geld verwenden?

- Zeithorizont: Wann brauche ich das Geld?

- Verfügbarkeit: Muss das Geld flexibel abrufbar sein?

- Risikobereitschaft: Was lässt mich ruhig schlafen?

Risiken beim Investieren minimieren

Investieren bringt das Risiko mit sich, dass die Finanzmärkte schwanken oder auch mal über mehrere Jahre in einer Krise sind. Doch es gibt Strategien, um das Risiko zu reduzieren:

- Vermeide ein Klumpenrisiko in deinem Depot. Setze nicht alles auf eine Karte – also nicht nur in eine Aktie oder eine Branche investieren.

- Diversifiziere so breit wie möglich. Das heisst, dass du in verschiedene Branchen und Anlageklassen (z. B. Aktien, Obligationen, Immobilien) investierst.

- Behalte immer einen Notgroschen auf dem Konto für unvorhergesehene Ausgaben, damit du deine Investitionen nicht zu einem ungünstigen Zeitpunkt verkaufen musst.

Diese Fehler sollte man beim Investieren vermeiden

Viele Menschen verschliessen sich dem Thema Investieren aus Angst vor Risiken und setzen sich deshalb gar nicht erst mit den Möglichkeiten auseinander. Diese Zurückhaltung führt jedoch dazu, dass wichtige Chancen auf Vermögensaufbau und finanzielle Freiheit ungenutzt bleiben.

Ein weiterer häufiger Fehler ist das impulsive Reagieren auf Marktschwankungen. Wenn die Kurse fallen, werfen manche Anleger ihre Strategie über Bord, verkaufen alles oder investieren plötzlich in hochspekulative Anlageklassen wie Kryptowährungen. Solche Panikentscheidungen führen längerfristig oft zu Verlusten. Erfolgreiche Investoren bleiben dagegen ruhig, langfristig orientiert und handeln überlegt.

Emotionale Fallen beim Investieren

Emotionen können beim Investieren schnell zu kostspieligen Entscheidungen führen. Ein typisches Beispiel sind Panikverkäufe: Wenn die Märkte schwächeln, verkaufen viele aus Angst und erleiden so Verluste, die sie mit Geduld vielleicht hätten vermeiden können.

Gleichzeitig fällt es schwer, sich von Verlustpositionen zu trennen. Statt das Kapital in aussichtsreichere Anlagen umzuschichten, hofft man, dass sich die Werte «wieder auf null erholen». Auch Gier ist ein schlechter Ratgeber: Wer bei stark gestiegenen Anlagen unrealistisch hohe Erwartungen hat, übersieht oft die Risiken.

Emotionen beim Sparen

Auch Sparen ist oft emotional geprägt. Ein Sparkonto fühlt sich wie ein sicherer Hafen an. Es vermittelt Stabilität und gibt das beruhigende Gefühl, jederzeit auf das Ersparte zugreifen zu können. Doch langfristig verliert das Geld durch die Inflation an Wert, was vielen nicht bewusst ist.

Gleichzeitig ist ein gut gefüllter Notgroschen unverzichtbar, denn er bietet in Krisenzeiten nicht nur finanzielle, sondern auch emotionale Sicherheit. Wer über das klassische Sparen hinausgehen möchte, kann mit automatisierten Sparplänen einen Schritt weitergehen: Durch regelmässige Investitionen nutzt du den Durchschnittskosteneffekt und minimierst das Risiko, zur falschen Zeit einzusteigen. So kombiniert man Sparen mit cleverem Vermögensaufbau.

Eine Option, um das Ersparte von Impulskäufen zu schützen, kann sein, es bei einer separaten Bank zu parkieren. Hier bieten sich Neo-Banken wie Zak an, die alle Grundbedürfnisse des Bankings kostenlos abdecken.

Fazit: Sparen oder Investieren?

Die Antwort ist kurz: Es braucht beides. Während Sparen dir kurzfristige Flexibilität und Sicherheit bietet, ermöglicht Investieren einen langfristigen Vermögensaufbau. Der Schlüssel liegt in einem individuellen Plan, der deine Ziele, deinen Zeithorizont und deine Risikobereitschaft berücksichtigt.

Mach dir bewusst, was du erreichen möchtest und teile dein Vermögen entsprechend auf. So bleibst du finanziell flexibel und gut abgesichert!

Dieser Artikel entstand in Zusammenarbeit mit der Bank Cler. Bei der Erstellung der Inhalte war ich frei. Er gibt meine persönlichen Erfahrungen und Meinung wieder.