So legst du deine Säule direkt an

Hast du schon von Direktanlagen in der Säule 3a gehört? Nein? Dann bist du nicht alleine! Die meisten Schweizerinnen und Schweizer haben das Geld auf einem Bankkonto parkiert. Das war eine Lösung, die damals, als es noch Zinsen auf dem Sparkonto gab, Sinn machen konnte.

Seit mehreren Jahren ist die Lösung als reines Sparkonto aber eine Verlustrechnung, da die Gebühren und Inflation am Vermögen nagen. Deshalb braucht es Alternativen, um das Geld in der 3a vor dem Verlust zu schützen. In diesem Artikel stelle ich dir eine neue Möglichkeit vor: Die Direktanlage in der Säule 3a. Junge digitale Anbieter wie Everon bieten dem Schweizer Markt neue Anlagemöglichkeiten.

Warum macht eine Säule 3a Sinn?

Es wird davon ausgegangen, dass zukünftig mit der 1. und 2. Säule rund 60% des aktuellen Einkommens abgedeckt werden kann. Deshalb ist es umso wichtiger, dass wir die 3. Säule nutzen, um diese Vorsorgelücke zu schliessen.

Frauen haben leider oftmals Lücken in ihrer Vorsorge. Die Gründe dafür sind vielfältig:

- Frauen leben statistisch gesehen länger als Männer und deshalb muss das Geld länger reichen.

- Frauen arbeiten öfter Teilzeit, was zu Lücken bei der Pensionskasse führt, da diese erst ab einem jährlichen Einkommen von CHF 22’680 obligatorisch ist.

- Bei längeren Auszeiten für Mutterschaft oder für die Pflege von Familienmitgliedern werden keine Beiträge an in die 2. Säule (Pensionskasse) einbezahlt.

- Frauen arbeiten öfters in Branchen mit niedrigen Löhnen oder sind vom gender pay gap betroffen. Dies führt zu weniger Beiträgen für die Altersvorsorge.

Zusätzlich bietet die Säule 3a die Möglichkeit Steuern zu sparen. Der einbezahlte Betrag kann in der Steuererklärung deklariert werden und wird vom Einkommen abgezogen. 2026 ist der Maximalbetrag für Einzahlungen in die Säule 3a CHF 7258.- für Personen mit AHV-Anschluss.

Soll ich das Geld in der Säule 3a anlegen?

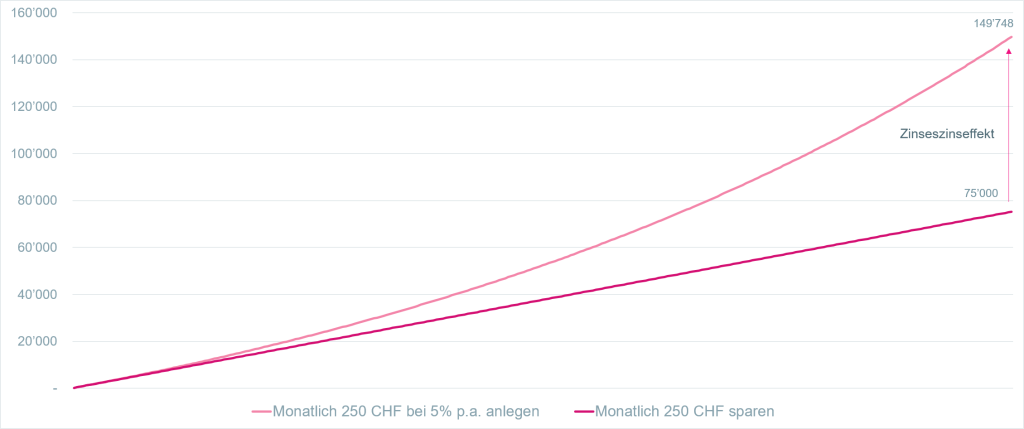

Diese individuelle Frage hängt mit deinem persönlichen Risikoprofil zusammen. Es gibt aber gute Argumente, die dafürsprechen, dass Geld zu investieren. In der aktuellen Zeit mit niedrigen Zinsen und Inflation schmilzt die Kaufkraft des gesparten Geldes. Mit Investitionen kannst du am Kursverlauf der Börse teilnehmen, bekommst Dividenden und profitierst somit vom Zinseszinseffekt.

Die Säule 3a bietet sich aufgrund der meist noch sehr langen Anlagedauer auch für einen Einstieg an der Börse an. Das Geld ist zweckgebunden und kann nur in gewissen Fällen entnommen werden. Dies schützt vor übereilten Entscheidungen aus Angst oder Gier.

Die möglichen Anlageformen in der Säule 3a

Es gibt drei sehr bekannte Formen, die Gelder der Säule 3a zu verwalten:

3a als Sparkonto

Ganz klassisch wird das Geld auf ein Sparkonto einbezahlt. Früher gab es in dieser Variante noch Zinsen. Diese Zeiten sind leider längst vorbei, deshalb ist diese Option von der Rendite her wenig attraktiv.

3a als Anlageprodukt mit Versicherung

Bei dieser Variante wird eine Versicherung abgeschlossen, mit der Idee, gewisse Risiken (z.B. Tod oder Invalidität) abzusichern. Diese Absicherung kostet Gebühren. Gemischt wird dieses Produkt mit Anlagefonds, die dem Sparanteil eine anständige Rendite generieren sollen.

3a mit Vorsorgefonds

Vorsorgefonds werden von praktisch allen grossen Banken herausgegeben. Die Säule 3a wird zu einem gewählten Anteil in Wertschriften angelegt. Die genaue Auswahl der Wertschriften übernimmt der Fonds und verlangt dafür Gebühren. Diese Produkte sind standardisiert und die Möglichkeiten der Mitbestimmung sind oft begrenzt.

3a mit ETFs oder Indexfonds

Eine neuere Möglichkeit ist, die Gelder in der Säule 3a in ETFs oder Indexfonds anzulegen. Dies ist günstiger als die vorher erwähnten Fonds. ETFs und Indexfonds verfolgen einen passiven Anlageansatz und bilden einen bestimmten Index nach. Auch hier sind die Wahlmöglichkeiten der Inhalte der Produkte sehr eingeschränkt.

Die Alternative: Direktanlagen in der Säule 3a

Mit Direktanlagen in der Säule 3a sind Investitionen in Aktien gemeint. Anstatt in breit gestreute Fonds zu investieren, wird eine persönliche Strategie mit bestimmten Titeln für dich zusammengestellt. Im Hintergrund gibt es Regulatorien des Bundes, die Richtlinien für die Schweizer Altersvorsorge festlegen. Beispielsweise dürfen nur bestimmte Allokationen in Fremdwährungen oder bestimmte Anlageklassen nicht überschreiten dürfen.

Die Direktanlage in der Säule 3a ist kein standardisiertes Produkt, das jeder interessierten Person übergestülpt werden kann. Deshalb braucht es Spezialist:innen, die dich beim Aufsetzen unterstützen. Nicht jeder Anbieter auf dem Schweizer Markt bietet diese Möglichkeit an. Eine unkomplizierte und direkte Anlaufstelle ist das Schweizer Unternehmen Everon, bei dem du kostenlos ein Beratungsgespräch vereinbaren kannst. Falls du es lieber digital magst, kannst du deine ersten Schritte auf dem Smartphone machen und die App von Everon herunterladen. Jetzt mit der Everon App für Android oder Apple loslegen!

Um mit Aktien eine bereite Diversifikation zu erreichen, sollte man ein Portfolio mit rund 30 bis 40 verschiedenen Aktien aufbauen. Das heisst, dass ein gewisses Einstiegskapital nötig ist, um ein breit abgestütztes Portfolio zu erstellen. Gemäss den Finanzprofis von Everon liegt dieser Betrag momentan bei ca. CHF 15’000.-. Ist der Einstiegsbetrag tiefer, werden Kollektivanlagen beigemischt, um ausreichend diversifiziert zu sein.

Abhängig von deinem Risikoprofil kannst du festlegen, wie hoch dein Aktienanteil in der Säule 3a sein soll. Mit einem risikofreudigeren Profil ist der Aktienanteil höher, wenn mehr Sicherheit möchtest, werden entsprechend höhere Anteile an Obligationen, Rohstoffen oder Immobilien beigemischt.

Der Unterschied zwischen Anlagefonds und Direktanlagen in der 3a

Bei Anlagefonds von Grossbanken werden alle Kund:innen in die gleichen Risikoprofile eingeteilt. Mit selbstaufgesetzten Fonds verdienen Banken übrigens doppelt: An der Vorsorgelösung selbst und an den Gebühren für den Fonds. Vor einigen Jahren kam Bewegung in den Markt und erste Anbieter haben Lösungen geschaffen, bei denen du in ETFs und Indexfonds investieren kannst. Dies ist deutlich günstiger, jedoch lassen sich auch hier die Produkte nur wenig individualisieren.

Aus regulatorischen Gründen sind eigene Anlageentscheidungen für Kund:innen in der Vorsorge nur eingeschränkt möglich.

Bei einem ETF werden bestimmte Themen oder Märkte abgebildet, so ist die Möglichkeit zur Individualisierung relativ begrenzt und bewegt sich auf einem hohen Niveau.

Einen höheren Individualisierungsgrad kann man mit Direktanlagen erreichen. Das bedeutet, dass in der Vorsorge ein ähnlicher Ansatz verfolgt wird, wie in der Vermögensverwaltung. Es werden einzelne Aktien gekauft, um das Portfolio möglichst genau zu steuern.

Im Prinzip wird ein eigener Aktienkorb für dich erstellt, der genau deinen Werten und Bedürfnissen entspricht. Ausserdem kann man so jederzeit genau sehen, welche Unternehmen im Portfolio enthalten sind, was wiederum für mehr Transparenz sorgt als die alleinige Zusammenstellung eines Portfolios aus ETFs.

Nachhaltigkeit und Direktanlagen in der 3a

Die Finanzwelt tut sich nach wie vor schwer, einheitliche und verbindliche Standards für Nachhaltigkeit festzulegen. Das hat auch damit zu tun, dass Nachhaltigkeit ein individuelles Thema ist und jede Person andere Prioritäten setzt. Mit Direktanlagen in der Säule 3a ist es möglich, Nachhaltigkeit als Fokus zu setzen und die Auswahl der Titel auf Unternehmen zu beschränken, die den persönlichen Kriterien entsprechen.

Die Vorteile von Direktanlagen in der Säule 3a

Kurz zusammengefasst, gibt es einige spannende Vorteile, bei Direktanlagen in der Säule 3a:

- Keine Produktkosten

- Volle Transparenz

- Höchster Grad an Personalisierung

- Fokus auf eigene Werte (z.B. Nachhaltigkeit) und Prioritäten

- Umsetzung einer definierten Anlagestrategie statt reine Risikooptimierung

Weitere gute Argumente für eine Direktanlage der Säule 3a findest du bei Everon, die mit ihrem innovativen Ansatz diese Möglichkeit anbieten.

Kriterien, zur Wahl deiner Säule 3a

Es gibt viele Optionen auf dem Schweizer Markt und es scheint schier unmöglich, sich einen Überblick zu verschaffen. Du kannst die folgenden Punkte in deine Überlegungen einfliessen lassen:

- Was passiert, wenn ich meine Gelder in der 3a NICHT anlege?

- Wie sind die Gebühren der Anbieter?

- Reicht mir ein standardisiertes Produkt?

- Möchte ich eine Ansprechperson, die meine Bedürfnisse kennt und mir hilft, das passende Portfolio für meine Altersvorsorge zu haben?

- Wie möchte ich Zugang zu meiner Säule 3a (App, Desktop, telefonisch)?

Fazit zur Direktanlage in der Säule 3a

Es ist im aktuellen Umfeld wichtig, deine Optionen für die Säule 3a zu kennen. Die finale Entscheidung hängt stark mit deinen persönlichen Vorlieben und deiner Risikobereitschaft zusammen. Mit Direktinvestitionen in der Säule 3a kannst du genauer steuern, wie dein Geld angelegt ist. Der aktivere Ansatz ermöglicht, dass deine Werte höher gewichtet werden und dass du jederzeit volle Transparenz über die Investitionen hast.

Dieser Artikel entstand in Zusammenarbeit mit Everon. Er gibt meine persönliche Meinung und Erfahrung wieder.

Ich glaube das einigen eine einfache Struktur durchaus halfen kann, auch um überhaupt erst anzufangen.