Wähle eine Plattform mit niedrigen (oder keinen) Depotgebühren

Einige Banken verlangen noch immer eine jährliche Gebühr nur dafür, dass sie deine Wertpapiere „verwahren“. Das lässt sich vermeiden – zum Beispiel mit modernen Investmentplattformen wie Saxo, die keine Depotgebühren verlangt.

Vorsicht bei häufigem Handeln

Jeder Kauf oder Verkauf verursacht Transaktionsgebühren. Auch wenn diese einzeln klein wirken, summieren sie sich mit der Zeit. Halte dich an eine langfristige Anlagestrategie und vermeide unnötige Trades – das schont das Portemonnaie und die Nerven.

Nutze ETFs

ETFs sind in der Regel deutlich günstiger als aktiv verwaltete Fonds. Sie haben niedrigere laufende Kosten und erzielen langfristig oft eine ähnliche oder sogar bessere Performance.

Vergleiche Währungswechselgebühren

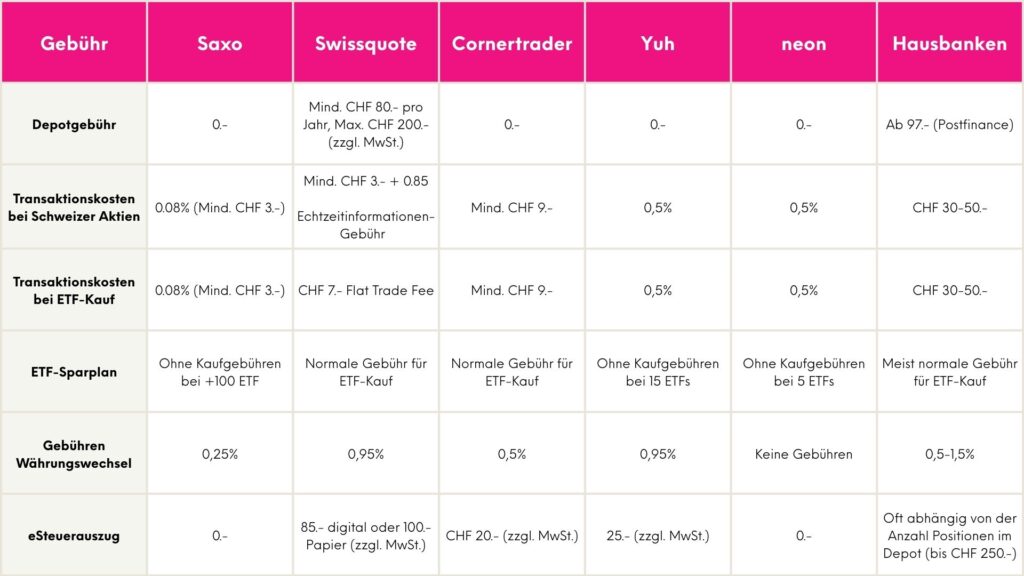

Wenn du in ausländische Wertpapiere (z. B. US-Aktien) investierst, musst du oft CHF in USD oder EUR umtauschen. Dazu kommt, dass viele ETFs nur in EUR oder USD angeboten werden. Manche Plattformen verlangen dabei versteckte Gebühren von 1–2%! Es geht aber auch deutlich günstiger. Bei Saxo bezahlst du z.B. nur 0,25% Gebühren für den Währungswechsel.

Achte auf die Kosten für den Steuerauszug

Wenn du einen Broker auswählst, solltest du auch die Kosten für den jährlichen Steuerbericht anschauen. Manche Banken verlangen hohe Gebühren für das Erstellen der sogenannten eSteuerauszüge. Das lässt sich aber leicht vermeiden. Also: Augen auf bei der Brokerwahl!

Der Artikel entstand in Zusammenarbeit mit Saxo. Bei der Erstellung der Inhalte war ich frei. Er gibt meine persönliche Erfahrung und Meinung wider.