Welche Anlageklasse passt zu dir?

Du willst investieren, aber fühlst dich von all den Möglichkeiten erschlagen? Keine Sorge: Du musst kein Finanzprofi sein, um gute Entscheidungen zu treffen. Aber die wichtigsten Anlageklassen solltest du kennen. Denn es geht nicht nur um Aktien – es gibt viele Wege, dein Geld für dich arbeiten zu lassen.

In diesem Blogpost liest du, welche Anlageformen es gibt, was sie unterscheidet und welche zu deinem Risikotyp passt.

Inhaltsverzeichnis

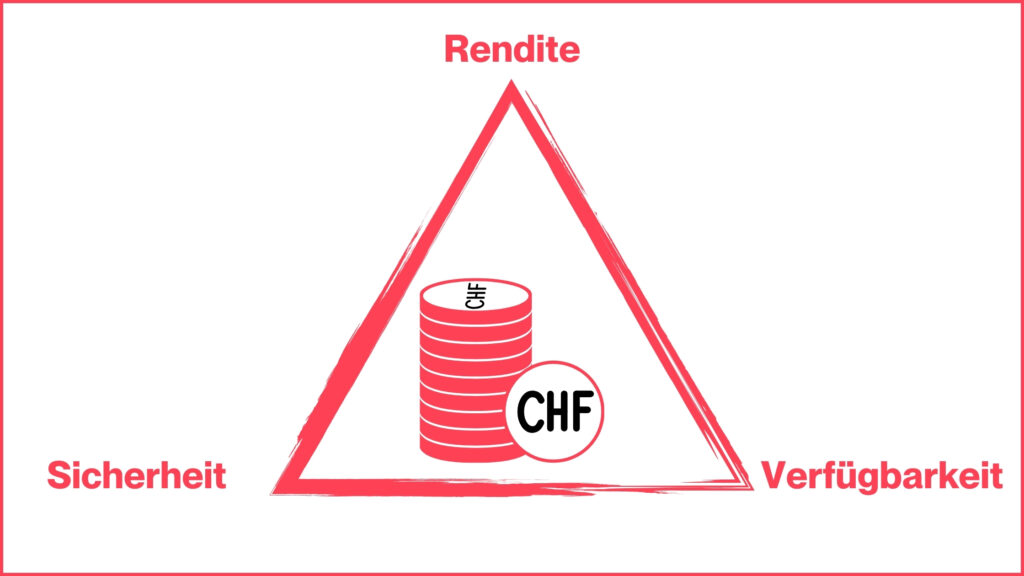

Risiko, Rendite und Liquidität – das magische Dreieck

Wenn man mit dem Investieren anfangen möchte, erschlagen einem die Informationen manchmal fast. Es gibt aber drei Faktoren, mit denen sich viel einordnen lässt und die du unbedingt kennen musst:

- Risiko: Wie stark kann der Wert deiner Anlage schwanken? Wie wahrscheinlich sind Verluste?

- Rendite: Wie viel Gewinn kannst du erwarten?

- Liquidität: Wie schnell ist dein Geld wieder verfügbar?

Das Spannende (und manchmal auch Frustrierende): Du kannst nie alles gleichzeitig haben. Eine Anlage mit hoher Sicherheit, hoher Rendite und voller Flexibilität gibt es nicht.

Stell dir das wie ein Dreieck vor: Jede Ecke steht für eines der drei Ziele. Du musst dich entscheiden, worauf du den Fokus legst.

Hier ein paar Beispiele für das Spannungsfeld, in dem sich alle Investitionen bewegen:

Die Kunst liegt darin, die Balance zu finden, die zu dir passt. Und dafür brauchst du einen Überblick über die wichtigsten Anlageklassen.

Tipps vom Experten: Interview mit Daniel Schwyzer, Leiter Private Banking bei der Bank Cler

Gibt es eine Faustregel, welche Anlageklasse wann passt?

Wenn es darum geht, wie gross der Aktienanteil im Vermögen sein soll, gibt es mehrere Faustregeln. Die wohl bekannteste ist die Formel «100 – eigenes Alter in Jahren = Aktienquote». Also mit 30 Jahren sollte der Aktienanteil 70 % betragen, mit 60 Jahren noch 40 %.

Eine andere Faustregel geht auch auf den Zeithorizont ein, unterteilt diesen aber anders. Kurzfristig ist alles bis zu 3 Jahren, mittelfristig zwischen 3–8 Jahren und langfristig somit alles, was 8 Jahre und länger investiert sein kann.

Wie bei allen Faustregeln gilt: Es stellt einen Ansatz dar, um zu Beginn eine Grundstruktur oder einen Gedankeninput zu erhalten. Zu 100 % treffen diese Regeln aber selten bis nie auf die persönliche Situation zu.

Welche typischen Fehler siehst du bei Einsteiger:innen in Bezug auf Anlageklassen?

In drei Worten: Zu spät, zu unstrukturiert, zu emotional. Wenn ich ausführen darf:

- Zu spät

Albert Einstein soll einst gesagt haben: «Der Zinseszinseffekt ist das achte Weltwunder. Wer ihn versteht, verdient daran, alle anderen bezahlen ihn! » Heisst: Je früher jemand anfängt, umso besser! - Zu unstrukturiert

Ein Vermögen aufzubauen folgt den gleichen Regeln wie im Sport etwas erreichen zu wollen: das Ziel kennen, einen Plan haben und diesen konsequent umsetzen. - Zu emotional

Viele, die investieren, lassen sich kurzfristig durch News, Schwankungen oder andere Dingen beeinflussen und handeln nicht rational. Wer z.B. nach dem Liberation Day seine Anlagen verkauft hat, reibt sich heute die Augen.

Diese drei Fehler vermeiden und schon ist vieles richtig gemacht.

Anlageklassen im Überblick

Aktien – Beteiligung mit Schwung

Mit einer Aktie besitzt du einen kleinen Teil eines Unternehmens. Geht es dem Unternehmen gut, steigt der Wert deiner Aktie. Zusätzlich bekommst du eventuell eine Dividende, das ist dein Anteil am Unternehmensgewinn.

- Risiko: hoch

- Rendite: hoch

- Liquidität: hoch

Aktien eignen sich, wenn du langfristig investieren willst, Kursschwankungen aushalten kannst und bereit bist, dich mit der Börse zu beschäftigen. Aktien zählen zu den renditestärksten Anlagen – sind aber eben auch mit einer guten Portion Risiko verbunden.

ETFs – breit gestreut, einfach erklärt

ETFs (Exchange Traded Funds) bilden einen Index nach, zum Beispiel den SMI mit den zwanzig grössten Schweizer Firmen. Ein ETF bündelt viele Aktien, ist günstig und wird an der Börse gehandelt.

- Risiko: mittel bis hoch

- Rendite: mittel bis hoch

- Liquidität: hoch

ETFs sind ein einfaches Instrument für Einsteiger:innen. Sie bieten eine breite Streuung, sind kostengünstig und einfach handelbar. Aber: Auch ETFs schwanken mit dem Markt.

Aktiv verwaltete Fonds – mit Management

Ein aktiver Fonds besteht – wie der ETF – aus vielen Anlagen. Der Unterschied: Hier entscheidet ein Fondsmanagement aktiv, welche Werte gekauft oder verkauft werden.

- Risiko: mittel bis hoch

- Rendite: mittel

- Liquidität: mittel

Fonds eignen sich, wenn du dich wenig kümmern willst und eine professionelle Verwaltung schätzt. Bedenke: Die Gebühren sind höher als bei ETFs, was die Rendite mindern kann.

Obligationen – Geld verleihen mit Zinsen

Mit einer Obligation (auch Anleihe genannt) leihst du einem Staat oder Unternehmen Geld. Dafür bekommst du regelmässig Zinsen. Am Ende der Laufzeit wird dein Kapital zurückbezahlt.

- Risiko: niedrig bis mittel

- Rendite: niedrig bis mittel

- Liquidität: gut

Obligationen eignen sich, wenn dir Sicherheit und planbare Erträge wichtig sind. Obligationsmärkte sind jedoch komplexer, als sie auf den ersten Blick wirken – vor allem bei steigenden Zinsen.

Immobilien – solide Werte aus Beton

Du investierst direkt in eine Immobilie, zum Beispiel eine Wohnung oder ein Haus. Die Einnahmen stammen aus Mieten oder einem möglichen Wertzuwachs.

- Risiko: niedrig bis mittel

- Rendite: mittel bis hoch

- Liquidität: tief

Investitionen in Immobilien eignen sich, wenn du Vermögen langfristig binden willst und stabile Einnahmen suchst. Immobilien gelten als wertbeständig, verlangen aber viel Kapital und bringen oft ein Klumpenrisiko mit sich.

Kryptowährungen – digital und spekulativ

Kryptowährungen wie Bitcoin oder Ethereum sind digitale Zahlungsmittel, die auf einer Blockchain-Technologie basieren. Sie sind dezentral organisiert, also unabhängig von Banken oder Staaten.

- Risiko: sehr hoch

- Rendite: potenziell sehr hoch

- Liquidität: hoch

Kryptowährungen eignen sich für erfahrene Anleger:innen mit hoher Risikobereitschaft. Sie sind als kleine Beimischung zum gesamten Portfolio zu sehen. Die Kurse können stark schwanken und ein Totalverlust ist möglich.

Fazit: Es gibt nicht die eine perfekte Anlageklasse

Jede Anlageklasse hat ihre Vor- und Nachteile. Wichtig ist, dass du deinen Risikotyp kennst, deine Ziele definierst und dein Geld streust. Ein gutes Portfolio kombiniert verschiedene Anlageformen und passt zu deinem Leben. Denk daran: Investieren ist kein Sprint, sondern ein Marathon. Je mehr du verstehst, desto souveräner kannst du Entscheidungen treffen.

Dieser Artikel entstand in Zusammenarbeit mit der Bank Cler. Bei der Erstellung der Inhalte war ich frei. Er gibt meine persönlichen Erfahrungen und Meinung wieder.