Die Bargeldkonten mit verschiedenen Funktionen

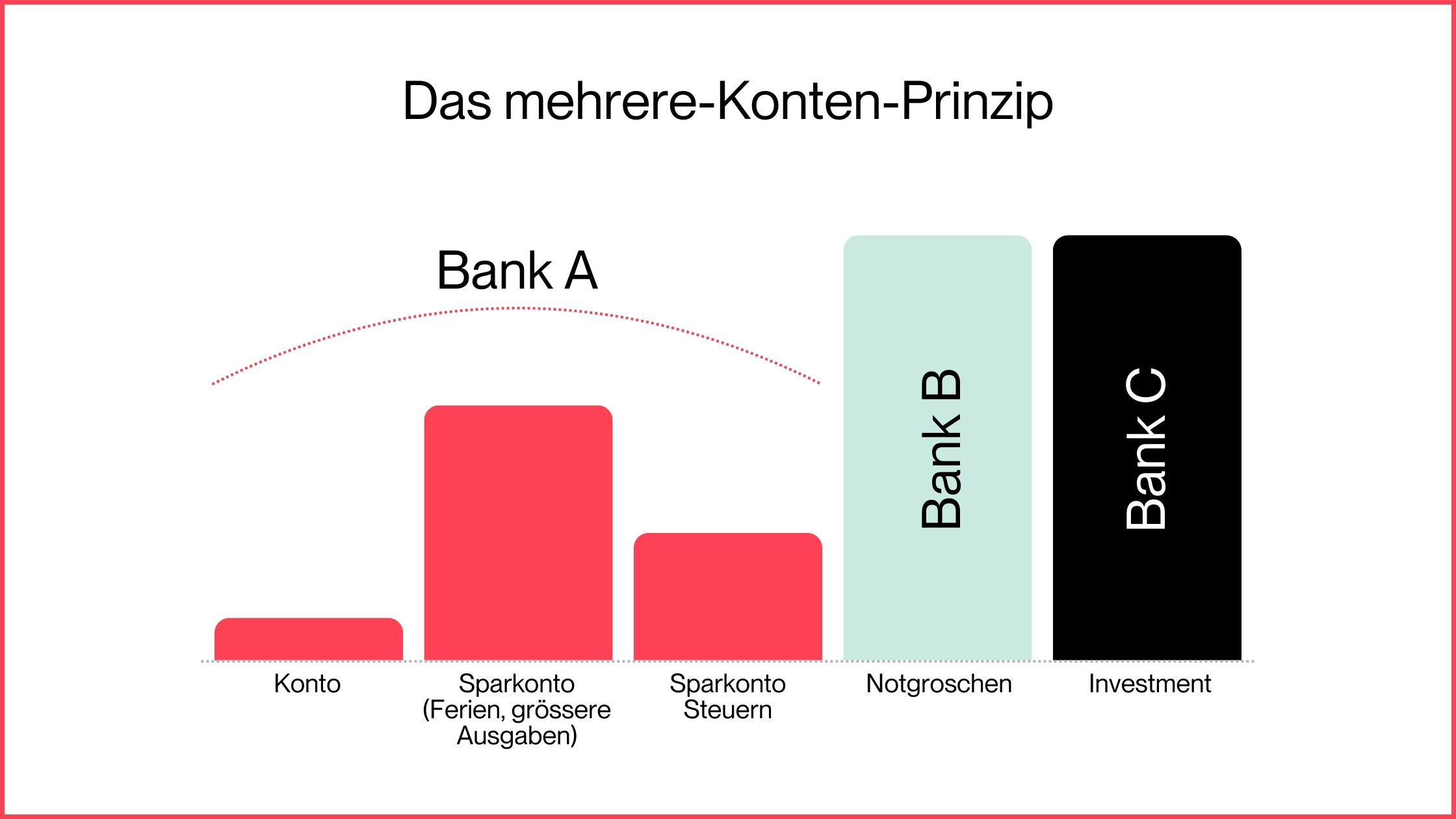

Etwas, das mir beim Sparen sehr geholfen hat und womit ich seit vielen Jahren arbeite, ist das Prinzip, dass ich verschiedene Konten habe. Ich nutze sogar verschiedene Finanzanbieter dafür und habe eine auf den ersten Blick vielleicht komplizierte Organisation. Und das zweite Prinzip, das ich anwende ist «aus den Augen, aus dem Sinn». Wie ich meine Finanzen genau geordnet habe und welche Produkte ich dafür nütze, erkläre ich euch hier.

Inhaltsverzeichnis

Das Privatkonto als Lohnkonto

Als Ausgangslage dient das Konto, das jeder hat: das Lohnkonto. Ich nutze dieses Privatkonto für alle Zahlungen und für meinen täglichen Bedarf. Auf diesem Konto treffen alle Einkommen ein. Von diesem Konto aus, wird das Geld dann verteilt. Ich habe mir dafür fixe Daueraufträge am Anfang des Monats eingerichtet. Mir ist wichtig, dass das Geld gleich zu Beginn auf die anderen Konten verschwindet, so dass ich nur das Geld auf dem Privatkonto habe, das tatsächlich zum Ausgeben ist. Auf welche Konten geht den Geld weg?

Mein Lohnkonto ist übrigens bei Zak. Hier gehts zum ausführlichen Zak Erfahrungsbericht.

Sparen für die Steuern

Ich lege einen fixen Betrag pro Monat auf ein Sparkonto für die Steuern weg. Dieses Konto habe ich bei derselben Bank wie das Privatkonto als Unterkonto bzw. als Spartopf. Alternativ kann man es direkt an die Gemeinde überweisen. Mir war das zu unübersichtlich und es gab zu wenig Zinsen deshalb habe ich ein zusätzliches Sparkonto, auf welches ich monatlich einen fixen Betrag für die kommenden Steuern überweise. Je nach Kanton bekommst du aber gute Zinsen und es kann sich lohnen, das Geld bereits früh einzuzahlen. Zudem kann es mental hilfreich sein, wenn das Geld definitiv weg ist.

Das traditionelle Sparkonto

Ein weiterer fixer Betrag zum Sparen geht auf das traditionelle Sparkonto. Das liegt auch bei derselben Bank. Dieser Betrag ist bei mir eher hoch, ich überweise aber Geld von diesem Konto auf das Privatkonto zurück, wenn ich ausserordentliche oder grössere Anschaffungen mache. Auch für Ferien, Möbel oder wenn eine jährliche Versicherungsrechnung kommt, nehme ich das Geld von diesem Konto. Hier lohnt es sich darauf zu achten, dass solche Rückzüge von Kapital kostenlos möglich sind.

Der Notgroschen auf dem Sparkonto

Als letztes Konto habe ich ein Konto bei einer anderen Bank für meinen Notgroschen. Hier überweise ich nur Geld hin, wenn das Konto einen gewissen Betrag unterschreitet. Meine persönliche Grösse für den Notgroschen ist drei bis vier Monatslöhne. Dazwischen habe ich einfach einen runden Betrag gewählt, der nun die Höhe des Notgroschens ist. Der Notgroschen muss angespart werden und erst wenn der gewählte Betrag erreicht ist, kann der Dauerauftrag eingestellt werden.

Der Notgroschen dient für unvorhergesehene Ausgaben. Ich versuche diesen wirklich nicht anzurühren. Wenn aber das Auto plötzlich eine grössere Reparatur braucht, eine neue Waschmaschine gekauft werden muss oder eine Weiterbildung ansteht, greife ich auf den Notgroschen zurück. Danach muss dieser natürlich wieder aufgefüllt werden.

Der Grund, warum ich dieses Konto bei einer anderen Bank habe, ist, dass es so im E-Banking nicht gleich sichtbar ist, sondern nur wenn ich mich bemühe, das E-Banking dieser Bank zu öffnen. Das Geld ist so „aus den Augen, aus dem Sinn“. Das Geld ist zwar sehr schnell verfügbar in der Realität aber ich schaffe durch das separate Konto eine mentale Hürde und streiche dieses Geld aus meinen Gedanken. Es ist meine eiserne Reserve. Die dazugehörige Bankkarte liegt Zuhause und wird nicht genutzt.

Hier ist es wichtig, dass du eine Bank wählst, die gute Zinsen für dieses Geld bezahlen. Es kann nicht investiert werden, da es jederzeit verfügbar sein muss und da es sich doch um einen ordentlichen Betrag handelt, macht der Zinssatz einen Unterschied. Schau dir dafür meinen Vergleich Schweizer Neo-Banken an.

Der Effekt vom Sparen mit mehreren Konten

Der Grund warum ich das so handhabe ist, dass so auf dem Privatkonto nur noch sichtbar ist, was ich tatsächlich ausgeben will in diesem Monat. Ich bin sozusagen immer leicht unter Druck, dass das Geld bis Ende Monat reicht. Ich überlege so mehr bei jeder Ausgabe, ob ich das nun wirklich brauche. Es entsteht eine künstliche Knappheit. Trotzdem muss ich mir keine wirklichen Sorgen machen, da ja auf den Sparkonten genug Geld liegt aber ich übertreibe es nicht plötzlich mit den monatlichen Ausgaben, da ich erst einen Kontoübertrag machen müsste.

Investieren mit einer Online-Bank

Ich habe noch ein weiteres Konto, besser gesagt ein Depot, mit welchem ich meine Investitionen tätige. Dies mache ich unabhängig von meinem Bargeld und aufgrund der hohen Gebühren bei den traditionellen Banken, habe ich eine digitale Bank gewählt. Ich überweise jeden Monat mit einem Dauerauftrag einen fixen Betrag auf mein Depot.

Es gibt verschiedene Preisvergleiche im Internet, die in meine Entscheidung eingeflossen sind. Ich kann dir hier meinen Brokervergleich empfehlen. Für mich war es wichtig, dass der Anbieter komplett digitalisiert ist, eine gute Online-Plattform bietet und eine Schweizer Bankenlizenz hat. Zudem war mir eine grosse Auswahl an Wertpapieren wichtig. Deshalb ist mein Hauptdepot bei Saxo.

Bei tieferen Beträgen sind die Gebühren aber auch bei Saxo noch einen Tick zu teuer (obwohl sie immer attraktiver werden). Deshalb habe ich noch zwei weitere Depots, dies weil ich vieles ausprobiere und viel Bewegung auf dem Schweizer Markt ist. Ich nutze beispielsweise Yuh und finde die Plattform spannend, wenn man mit kleinen Beträgen starten möchten. Da sie sehr übersichtlich und einfach zu bedienen ist, ist der Anfang wirklich leicht.

Zum passiven Investieren kann auch ein Robo-Advisor wie Selma Finance oder Findependent eine spannende Option sein. Robo-Advisor können den Einstieg in die Welt des Investierens kinderleicht machen, da man mit ein paar Antworten auf Fragen nach dem persönlichen Einkommen und der Risikofreude ein komplettes Depot zusammengestellt bekommt.

Um diese Anbieter, die ich als verschiedene Optionen erwähnt habe, geht es aber nicht im Prinzip und deshalb sind sie nicht auf der Grafik. Sie sollen euch auch nicht verwirren aber müssen, da ich sie in auf anderen Seiten erwähne, der vollständigkeitshalber aufgeführt sein.

Das Geld welches ich initial investiert hatte, war das Geld, welches ich über Jahre auf dem Sparkonto angespart habe. Inzwischen investiere ich regelmässig mit einem Dauerauftrag in ETFs. Weil es auf dem Sparkonto nur tiefe (bis keine) Zinsen gibt und das Geld in Realität an Wert verliert, habe ich mich über Aktien, ETFs und Fonds informiert und so mein Geld angelegt.

Ich lege mein Geld langfristig an und zocke nicht. Es geht mir beim Investieren darum, mein Geld passiv zu vermehren und im Alter versorgt zu sein. Investieren wirkt der Inflation entgegen und man bekommt kaum noch Zinsen auf der Bank. Ohne Risiko gibt es aber keine Rendite. Deshalb muss man bei einer solchen Investition auch etwas Risikobereitschaft mitbringen. Ich bin überzeugt, dass die Börse langfristig, über einen Zeitraum von 20-30 Jahren nach oben geht.

Man muss aber kurzfristige Einbrüche und Verluste verkraften können. Es ist psychologisch nicht einfach, wenn das Depot im Minus ist. Jedoch macht man erst einen Verlust, wenn man tatsächlich zu einem tieferen Kurs verkauft, als man gekauft hat. Ich habe eine Haltestrategie, das heisst, ich plane nicht, die Aktien bald zu verkaufen, sondern investiere breit gestreut in die ganze Welt und in Unternehmen, bei denen ich glaube, dass sie über die nächsten 20 Jahre bestehen. Zum Thema Investieren, Anlagestrategie und Mindset existieren separate Artikel.

Sind mehrere Konten wirklich ein Spartipp?

Ihr könnt natürlich so viele Sparkonten haben, wie es für euch Sinn macht. Ich bin jemand, der Dinge gerne sortiert. Als ich wusste, dass ich eine längere Ausbildung machen möchte, hatte ich ein zusätzliches Konto, auf das ich monatliche Raten einbezahlt habe. Natürlich habt ihr durch dieses Prinzip nicht mehr Geld aber es ist eine Hemmschwelle beim Ausgeben des Geldes. Anstatt sich noch einen Kaffee to-go zu gönnen, überlegt man sich, wie viel Geld denn noch auf dem Konto ist und da dort nicht so viel liegt, gibt es ein Knappheitsgefühl. So spart man sich die kleinen Dinge, die sich über den Monat zu grösseren Beträgen zusammenläppern. Wichtig dabei ist einfach, dass man für die Konten keine Gebühren bezahlt.

Hallo

Sehr schöner Beitrag. Verrätst du die Banknamen dieser 3 Konten? Gerne würde ich dieses Prinzip umsetzten, jedoch weiss ich noch nicht, welche Bank ich dazu verwenden soll. Zurzeit besitze ich bei einer traditionellen Bank das Spar = Notgroschenkonto und das Lohnkonto. Ich möchte den Notgroschen irgendwo hinverschieben, jedoch weiss ich noch nicht wohin. Am besten eine digitale, oder? Neon besitze ich auch, möchte diese aber nicht für den Notgroschen verwenden.

Gruss

Tom

Hallo Tom

Ja klar! Ich habe in diesem Beitrag: https://missfinance.ch/finanztools-konten-und-depots/ meine Konten aufgelistet. Neon und Kaspar& leisten mir gute Dienste. Kürzlich habe ich noch angefangen, Zak zu testen. Bald kommt dazu auch noch ein Bericht.

Liebe Grüsse

Angela

So handhabe ich es auch. Das „Sparkonto“ habe ich zudem auf einer Bank, die keine Debitkarten vergibt, wenn man nicht mindestens ein „Einkommen“ von xy hat. Ich habe also nur ein schnödes Bankkärtli, mit dem ich ausschliesslich am Bancomaten dieser bestimmten Bank abheben kann. Bringt mir nix, ist mir zu aufwändig. Daher bleibt das Konto meist unberührt.